ตลาดอสังหาริมทรัพย์ในพื้นที่กรุงเทพฯ–ปริมณฑล กำลังเข้าสู่ช่วง “ปรับฐานเชิงโครงสร้าง” หลังจากการเปิดตัวที่อยู่อาศัยใหม่ในปี 2568 ชะลอตัวลงอย่างมีนัยสำคัญ ทั้งในด้านจำนวนหน่วยและมูลค่า เมื่อเทียบกับปี 2567 สะท้อนข้อจำกัดด้านกำลังซื้อที่ยังไม่ฟื้นตัวเต็มที่ ภายใต้ภาวะเศรษฐกิจที่เปราะบาง หนี้ครัวเรือนในระดับสูง และความเข้มงวดของสถาบันการเงินในการอนุมัติสินเชื่อ

ฝ่ายวิจัยและพัฒนาอสังหาริมทรัพย์ บริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด (มหาชน) ประเมินแนวโน้มการเปิดตัวที่อยู่อาศัยใหม่ในเขตกรุงเทพฯ–ปริมณฑล ปี 2569 ภายใต้ 3 ฉากทัศน์หลัก โดยพิจารณาจากอัตราการเติบโตทางเศรษฐกิจ กำลังซื้อ และเสถียรภาพทางการเงินของครัวเรือน

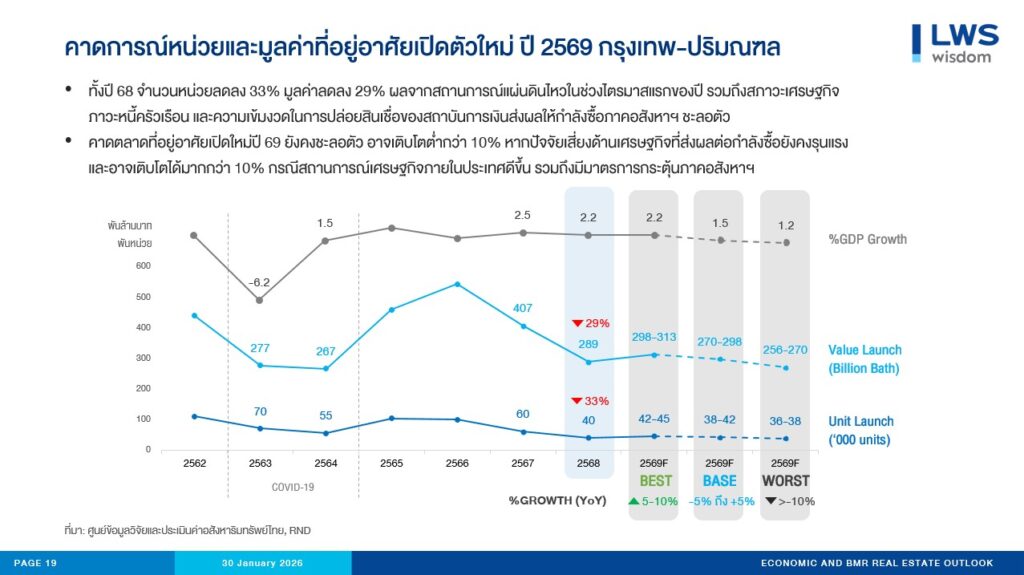

- กรณีที่ดีที่สุด (Best Case) : คาดการณ์บนพื้นฐานเศรษฐกิจไทยเติบโตร้อยละ 2.2 ตามการคาดการณ์ของธนาคารแห่งประเทศไทย และสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ โดยมีแรงหนุนจากการฟื้นตัวของภาคการท่องเที่ยว การลงทุนภาครัฐที่เดินหน้าได้ตามแผน ภาคส่งออกยังขยายตัวได้แม้เผชิญมาตรการกีดกันทางการค้าของสหรัฐฯ รวมถึงการฟื้นตัวของการบริโภคภายในประเทศจากมาตรการปรับโครงสร้างหนี้และนโยบายกระตุ้นเศรษฐกิจ ในกรณีนี้ คาดตลาดที่อยู่อาศัยเปิดตัวใหม่อาจเติบโตเพิ่มขึ้นเล็กน้อย จำนวน 42,000–45,000 หน่วย คิดเป็นมูลค่า 298,000–313,000 ล้านบาท อัตราการเติบโตร้อยละ 5 จนถึงร้อยละ 10 เมื่อเทียบกับช่วงปี 2568 โดยศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ คาดว่าจะมีมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยใหม่ทั่วประเทศในปี 2569 จำนวน 300,000 หน่วย คิดเป็นมูลค่า 960,000-980,000 ล้านบาท หรือเติบโตร้อยละ 1-2 จากปี 2568 ซึ่งคาดว่า ณ สิ้นปี 2568 จะมีการโอนกรรมสิทธิ์ที่ 302,688 หน่วย คิดเป็นมูลค่า 964,027 ล้านบาท

- กรณีฐาน (Base Case): คาดการณ์บนพื้นฐานเศรษฐกิจไทยเติบโตร้อยละ 1.5 ถึงร้อยละ 2 เป็นผลจากภาคการส่งออกชะลอตัวจากแรงกดดันด้านการค้า การลงทุนภาครัฐล่าช้าบางส่วนจากปัจจัยทางการเมือง ขณะที่ภาคท่องเที่ยวและการบริโภคภายในประเทศยังขยายตัวได้ต่อเนื่อง ส่งผลให้คาดว่าจะมีการเปิดตัวโครงการที่อยู่อาศัยใหม่ใกล้เคียงหรือปรับลดเล็กน้อยจากปี 2568 จำนวน 38,000-42,000 หน่วย มูลค่า 270,000-298,000 ล้านบาท อัตราการเติบโตร้อยละ 5 หรือลดลงร้อยละ 5 เมื่อเทียบกับปี 2568 และมูลค่าการโอนกรรมสิทธิ์มีแนวโน้มทรงตัวที่ราว 960,000 ล้านบาท

- กรณีที่แย่ที่สุด (Worst Case): คาดการณ์บนพื้นฐานเศรษฐกิจไทยเติบโตได้น้อยกว่าร้อยละ 1.2 จากปัจจัยด้านภาคส่งออกและการบริโภคภายในประเทศชะลอตัวต่อเนื่อง ปัญหาหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงส่งผลต่อสถาบันการเงินยังเข้มงวดในการปล่อยสินเชื่อมากขึ้น รวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์ ภัยพิบัติ และอัตราเงินเฟ้อที่สูงกว่า 2% กดดันต้นทุนและกำลังซื้อ กระทบภาคอสังหาฯคาดตลาดที่อยู่อาศัยใหม่เติบโตลดลงไม่น้อยกว่าร้อยละ 10 เป็นจำนวน 36,000-38,000 หน่วย มูลค่า 256,000-270,000 ล้านบาท และมูลค่าการโอนกรรมสิทธิ์อาจต่ำกว่า 940,000 ล้านบาท

ในปี 2569 อสังหาฯ ยังต้องเผชิญกับปัจจัยเสี่ยงอีกหลายด้าน ซึ่งกระทบต่อกำลังซื้อภายในประเทศ ส่งผลให้ผู้ประกอบการอสังหาฯวางแผนปรับกลยุทธ์ในการดำเนินธุรกิจอย่างรอบคอบ โดยเน้นการสร้างสภาพคล่องทางการเงิน เร่งขายสินค้าคงเหลือที่มีอยู่ และลงทุนในธุรกิจอื่น ๆ เพื่อช่วยเพิ่มรายได้และกระจายความเสี่ยงในการดำเนินธุรกิจกันมากขึ้น

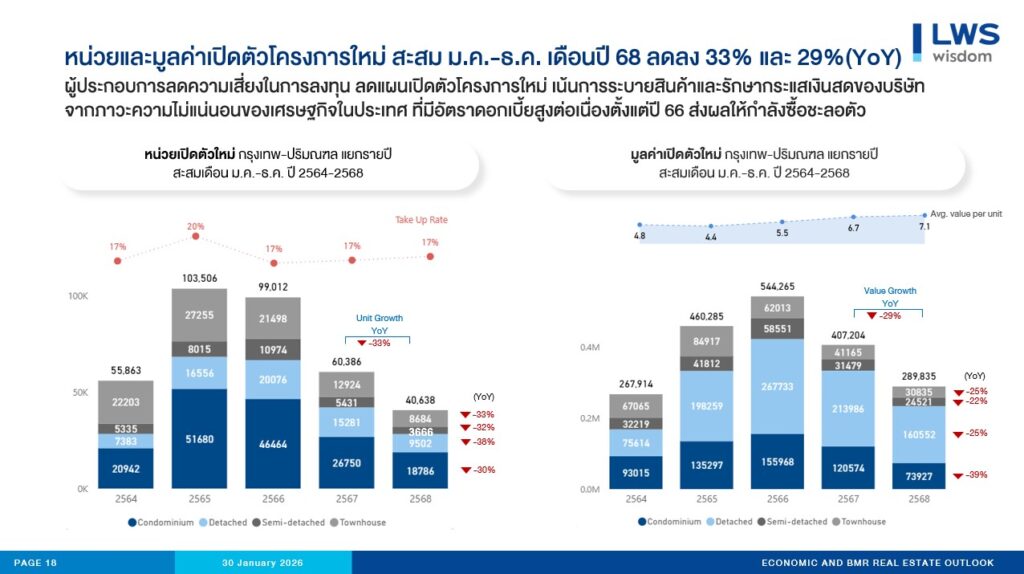

ตลาดที่อยู่อาศัยใหม่กรุงเทพฯ-ปริมณฑลปี 2568 หดตัวแรงกว่าช่วงปีโควิด-19

ปี 2568 ถือเป็นอีกหนึ่งปีที่ตลาดที่อยู่อาศัยในเขตกรุงเทพมหานครและปริมณฑลเผชิญแรงกดดันจากสภาวะเศรษฐกิจอย่างชัดเจน โดยจำนวนการเปิดตัวโครงการใหม่ลดลงในทุกมิติ ทั้งจำนวนโครงการ จำนวนหน่วย และมูลค่ารวม สะท้อนภาพของผู้ประกอบการที่เลือก “ชะลอเกม” มากกว่าการเร่งขยายธุรกิจ ท่ามกลางความไม่แน่นอนของเศรษฐกิจและกำลังซื้อที่ยังอ่อนแรง ตลอดทั้งปี 2568 มีการเปิดตัวโครงการที่อยู่อาศัยใหม่เพียง 244 โครงการ เป็นจำนวน 40,638 หน่วย มูลค่ารวม 289,835 ล้านบาท ลดลงร้อยละ 30 ร้อยละ 33 และร้อยละ 29 ตามลำดับ เมื่อเทียบกับปี 2568 ซึ่งมีการเปิดตัวสูงถึง 349 โครงการ จำนวน 60,386 หน่วย มูลค่า 407,204 ล้านบาท

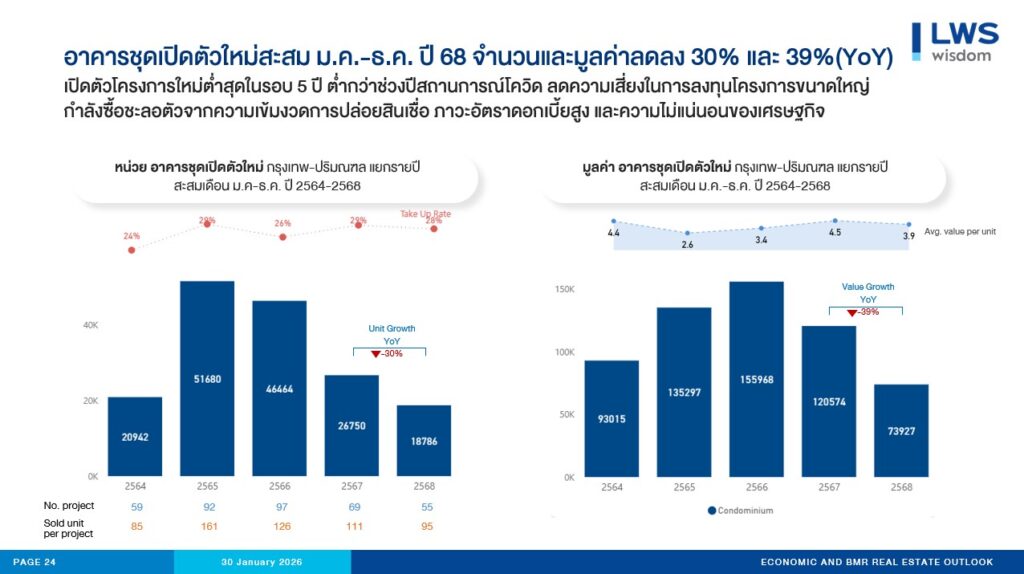

คอนโดมิเนียมเปิดตัวใหม่เพียง 55 โครงการ จำนวน 18,786 หน่วย มูลค่ารวม 73,927 ล้านบาท ลดลง ร้อยละ 20 ร้อยละ 30 และ ร้อยละ 39 ตามลำดับ เมื่อเทียบกับการเปิดตัวในช่วงปี 2567 จำนวน 69 โครงการ 26,750 หน่วย มูลค่า 120,574 ล้านบาท ซึ่งนับว่าเป็นปีที่มีการเปิดตัวโครงการใหม่ตํ่าสุดในรอบ 5 ปี และยังตํ่ากว่าช่วงปีสถานการณ์โควิด-19 (ปี 2563-2564) ตัวเลขดังกล่าวสะท้อนมุมมองของผู้พัฒนาต้องการลดความเสี่ยงในการลงทุนโดยเฉพาะโครงการขนาดใหญ่ ให้สอดคล้องกับสถานการณ์กําลังซื้อชะลอตัวจากความเข้มงวดในการปล่อยสินเชื่อ ภาวะอัตราดอกเบี้ยสูง และความไม่แน่นอนของเศรษฐกิจ

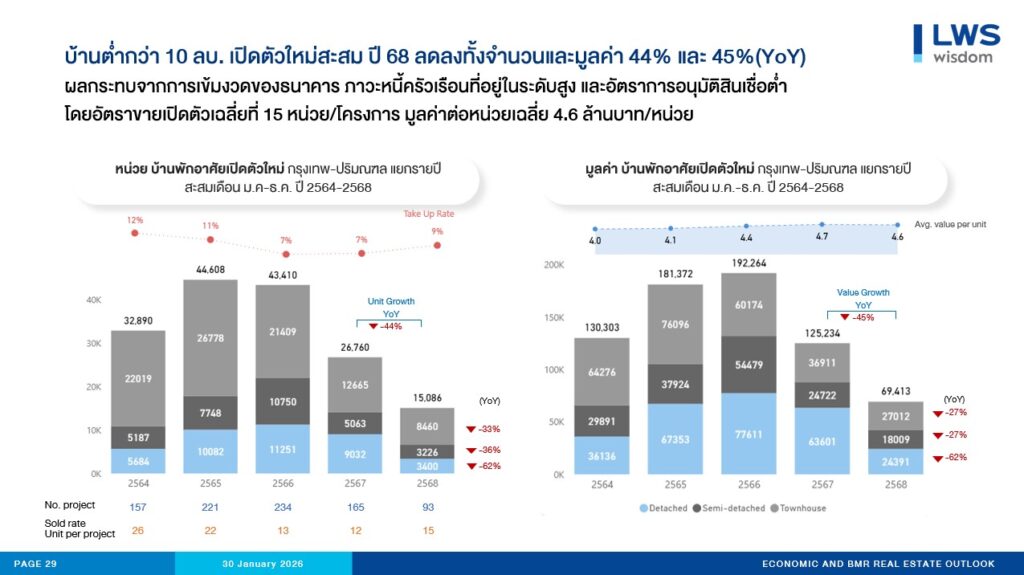

โครงการบ้านพักอาศัยระดับราคาต่ำกว่า 10 ล้านบาท ถือเป็นกลุ่มที่ได้รับผลกระทบรุนแรงที่สุดในปี 2568 มีการเปิดตัวเพียง 93 โครงการ จำนวน 15,086 หน่วย มูลค่า 69,413 ล้านบาท ลดลงร้อยละ 44 ร้อยละ 44 ร้อยละ 45 เมื่อเทียบกับปีก่อนหน้าซึ่งเปิดตัวใหม่จำนวน 165 โครงการ จำนวน 26,760 หน่วย มูลค่ารวม 125,234 ล้านบาท ผลกระทบจากการเข้มงวดของธนาคาร ผนวกกับภาวะหนี้ครัวเรือนที่อยูในระดับสูงทำให้ถูกจำกัดความสามารถในการกู้ ส่งผลให้บ้านพักอาศัยในช่วงระดับราคานี้มีอัตราการอนุมัติสินเชื่อที่ค่อนข้างตํ่า

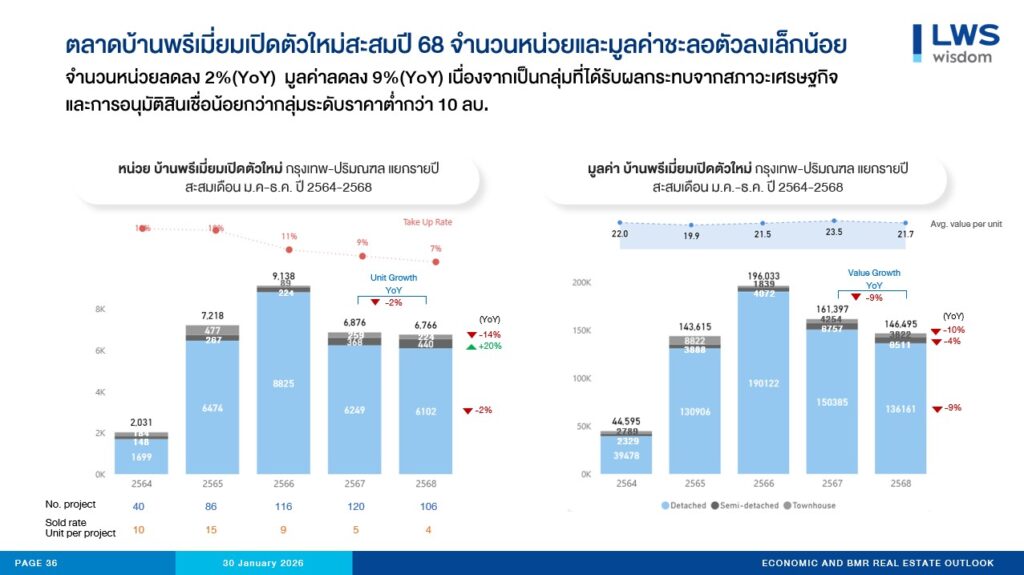

ขณะที่ตลาดบ้านพักอาศัยระดับราคาตั้งแต่ 10 ล้านบาทขึ้นไป ได้รับผลกระทบน้อยกว่า โดยมีการเปิดตัว 106 โครงการ จำนวน 6,766 หน่วย มูลค่า 146,495 ล้านบาท ลดลงร้อยละ 12 ร้อยละ 2 และร้อยละ 9 เมื่อเทียบกับการเปิดตัวใหม่ในช่วงปี 2567 ที่จำนวน 120 โครงการ จำนวน 6,876 หน่วย มูลค่า 161,397 ล้านบาท ซึ่งการลดลงของตลาดบ้านพักอาศัยระดับราคาตั้งแต่ 10 ล้านบาทขึ้นไปนั้นลดลงในอัตราที่ต่ำกว่าที่อยู่อาศัยระดับราคาอื่น เนื่องจากเป็นกลุ่มที่ได้รับผลกระทบจากสภาวะเศรษฐกิจและความเข้มงวดในการอนุมัติสินเชื่อน้อยกว่า โดยแม้กำลังซื้อกลุ่มบนยังคงมีเสถียรภาพมากกว่า แต่ภาพรวมยังคงหดตัวลงเช่นเดียวกันกับบ้านพักอาศัยในระดับราคาต่ำกว่า 10 ล้านบาท

ปี 2569 ฟื้นช้า ภายใต้ข้อจำกัดเดิมที่ยังอยู่

เศรษฐกิจไทยในปี 2569 ยังคงฟื้นตัวในอัตราที่จำกัด ภายใต้แรงกดดันจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูงกว่า 90% ต่อ GDP ความไม่แน่นอนของเศรษฐกิจโลกและภูมิรัฐศาสตร์ รวมถึงความเสี่ยงจากภัยธรรมชาติที่ทวีความรุนแรงขึ้นจากการเปลี่ยนแปลงสภาพภูมิอากาศ ปัจจัยเหล่านี้ส่งผลให้การขยายตัวทางเศรษฐกิจมีแนวโน้มอยู่ในกรอบเพียง 1.5%–2.5% ขณะเดียวกัน ภาครัฐยังต้องเผชิญกับความไม่แน่นอนทางการเมือง และความท้าทายของรัฐบาลใหม่หลังการเลือกตั้งในช่วงต้นปี 2569 ซึ่งจะต้องดำเนินนโยบายกระตุ้นเศรษฐกิจอย่างรอบคอบ ภายใต้ข้อจำกัดด้านงบประมาณและเสถียรภาพทางการคลัง ภายใต้บริบทดังกล่าว ภาคอสังหาริมทรัพย์ในปี 2569 อาจไม่ใช่ปีแห่งการฟื้นตัวอย่างโดดเด่นสำหรับทุกเซ็กเมนต์ หากแต่เป็นช่วงเวลาของการปรับฐานและคัดกรองผู้เล่นอย่างแท้จริง ตลาดจะเปิดโอกาสให้กับผู้ประกอบการที่สามารถอ่านทิศทางลมได้เร็ว ปรับกลยุทธ์ให้สอดคล้องกับกำลังซื้อที่แท้จริง และบริหารความเสี่ยงได้อย่างรอบคอบ ซึ่งจะเป็นกลุ่มที่มีโอกาสยืนหยัดและสร้างความได้เปรียบในวันที่ตลาดเริ่มเปลี่ยนทิศอีกครั้ง