แอล ดับเบิลยู เอสฯ รายงานสถานการณ์ตลาดที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลสะสม 9 เดือนแรกของปี 2568 มีการเปิดตัวโครงการใหม่ลดลงทั้งในแง่จำนวนยูนิต และมูลค่าโครงการ โดยลดลง 30% และ 29% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปี 2567 สะท้อนถึงภาวะเศรษฐกิจภายในประเทศ และกำลังซื้อผู้บริโภคที่ยังคงเปราะบาง ส่งผลให้ผู้ประกอบการส่วนใหญ่ระมัดระวังการเปิดตัวโครงการใหม่ แม้จะมีปัจจัยบวกด้านอัตราดอกเบี้ยนโยบายปรับลดลงมาอยู่ที่ 1.50% เมื่อสิงหาคมที่ผ่านมา รวมถึงมาตรการภาครัฐที่ช่วยพยุงตลาด เช่น การผ่อนคลายเกณฑ์ LTV และการลดค่าธรรมเนียมการโอน-จดจำนองเหลือเพียง 0.01%

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวว่า กล่าวว่า ตลาดที่อยู่อาศัยใหม่สะสมเดือนมกราคม–กันยายน ปี 2568 ลดลงทุกประเภท ไม่ว่าจะเป็นคอนโดมิเนียม บ้านแฝด ทาวน์เฮาส์ หรือบ้านพรีเมียม

ปี 2568 ถือเป็นปีที่ภาคอสังหาฯต้องเผชิญกับปัจจัยลบหลายด้านที่กระทบโดยตรงต่อกำลังซื้อของผู้บริโภค ไม่ว่าจะเป็นเหตุการณ์แผ่นดินไหวช่วงปลายเดือนมีนาคม ซึ่งส่งผลให้ผู้ประกอบการจำนวนหนึ่งต้องชะลอแผนการเปิดตัวโครงการคอนโดมิเนียมออกไป เพื่อรอดูความเชื่อมั่นของตลาดกลับมาอีกครั้ง ขณะเดียวกันการปรับขึ้นภาษีของสหรัฐฯ สร้างแรงสั่นสะเทือนต่อเศรษฐกิจโลก รวมถึงเศรษฐกิจไทยที่ชะลอตัวลงจากเดิมที่คาดว่าจะเติบโต 2.8–3.3% เหลือเพียง 2.2% ในช่วงไตรมาสสุดท้ายของปี 2568 นอกจากนี้ สถาบันการเงินยังคงมีท่าทีเข้มงวดต่อการพิจารณาอนุมัติสินเชื่อเพื่อที่อยู่อาศัย (Mortgage Loan) ทำให้ช่วงกลางปีที่ผ่านมามีอัตราการปฏิเสธสินเชื่อสูงถึง 66% ส่งผลให้มูลค่าการปล่อยสินเชื่อที่อยู่อาศัยใหม่ครึ่งแรกปี 68 ลดลง 5.15% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า รวมถึงตลาดยังมีสินค้าคงเหลือรอขายอยู่ซึ่งคาดการณ์ว่าเพิ่มขึ้นจากช่วงกลางปี 68 โดยบ้านพักอาศัย เพิ่มขึ้น 5.1% คอนโดมิเนียม เพิ่มขึ้น 4.9% ซึ่งปัจจัยเหล่านี้ส่งผลให้ผู้ประกอบการอสังหาฯ หลายแห่งระมัดระวังการเปิดตัวโครงการใหม่ในช่วงเวลาที่เหลือของปี

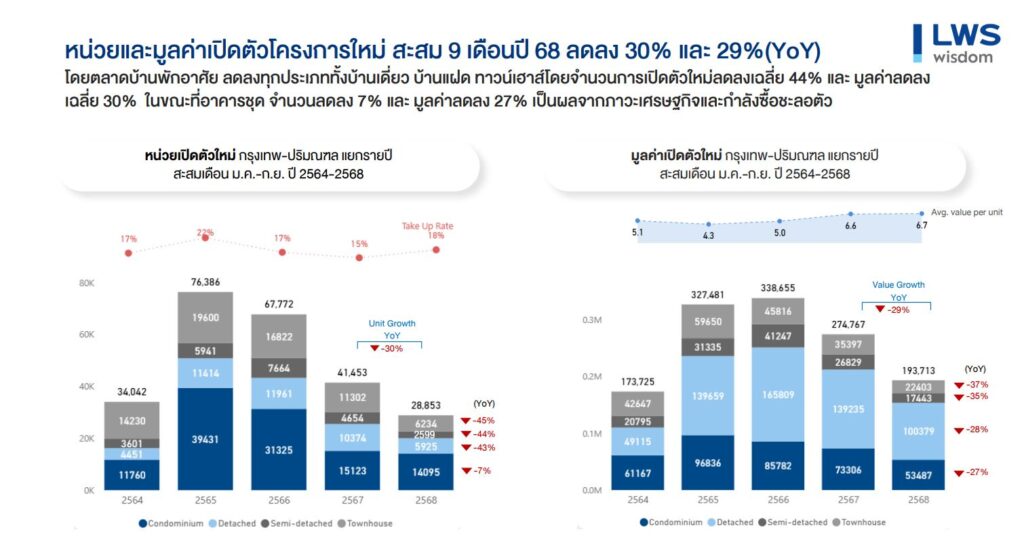

จากสถานการณ์ดังกล่าว ทำให้การเปิดตัวโครงการที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพและปริมณฑลสะสม 9 เดือนแรก (มกราคม-กันยายน) ปี 2568 ลดลงเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า โดยมีจำนวนโครงการเปิดขายใหม่ทั้งหมด 170 โครงการ จำนวน 28,853 หน่วย คิดเป็นมูลค่า 193,713 ล้านบาท ลดลง 32%, 30% และ 29% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดขายใหม่ 251 โครงการ จำนวน 41,453 หน่วย คิดเป็นมูลค่า 274,767 ล้านบาท แต่ด้านอัตราการขายได้ ณ วันเปิดตัวสะสม 9 เดือนแรกปี 68 เพิ่มขึ้นเล็กน้อยอยู่ที่ 18% ของหน่วยเปิดตัวทั้งหมด เทียบกับช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีอัตราการขายได้อยู่ที่ 15%

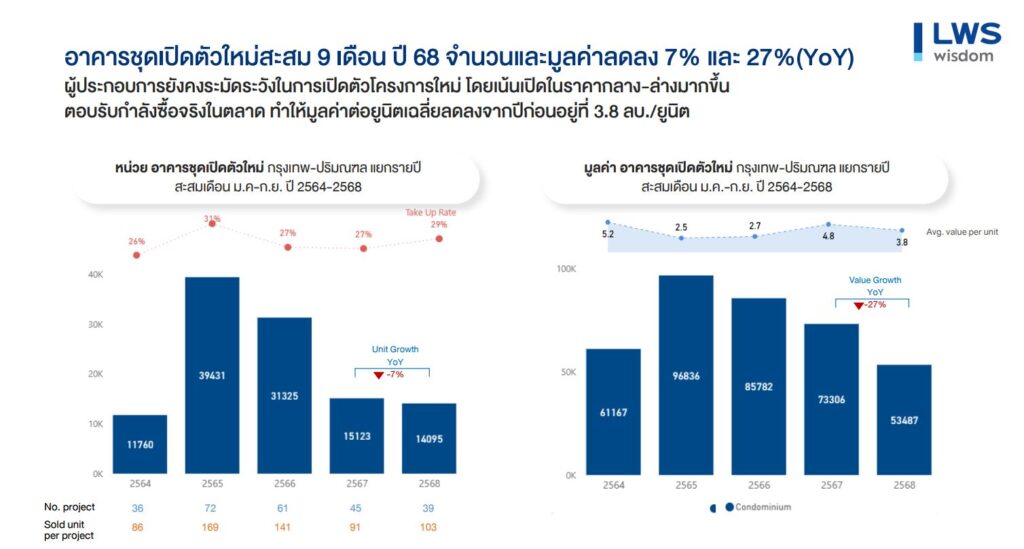

ในจำนวนดังกล่าว เป็นการเปิดขายโครงการอาคารชุดพักอาศัยใหม่ สะสมเดือนมกราคม-กันยายน ปี 2568 ทั้งหมด 39 โครงการ จำนวน 14,095 หน่วย มูลค่า 53,487 ล้านบาท ลดลง 13%, 7% และ 27% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดตัวโครงการใหม่ 45 โครงการ จำนวน 15,123 หน่วย คิดเป็นมูลค่า 73,306 ล้านบาท มีอัตราการขายได้ 27% ของจำนวนหน่วยเปิดขายใหม่ ขณะที่ปี 2568 มีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ยเพิ่มขึ้นเล็กน้อยอยู่ที่ 29%

โดยมูลค่าเฉลี่ยต่อหน่วยของอาคารชุดพักอาศัยเปิดขายใหม่สะสมในช่วง 9 เดือนแรก ปี 2568 อยู่ที่ 3.8 ล้านบาทต่อหน่วย ลดลง 20% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ที่มีมูลค่าต่อหน่วยเฉลี่ย 4.8 ล้านบาทต่อหน่วย เป็นผลมาจากผู้ประกอบการเน้นพัฒนาโครงการอาคารชุดในระดับราคากลาง-ล่างมากขึ้น เพื่อตอบรับกำลังซื้อจริงด้วยราคาที่จับต้องได้ โดยในช่วงไตรมาส 3 ของปี 2568 (เดือนกรกฎาคม-กันยายน) มีหน่วยอาคารชุดพักอาศัยเปิดตัวใหม่สะสมในทำเลสุขุมวิท-พระราม 4 สูงที่สุดด้วยระดับราคา 5-10 ล้านบาท แต่หน่วยขายได้สะสมสูงสุดคือทำเลอุดมสุข ระดับราคา 3-5 ล้านบาท เนื่องด้วยศักยภาพของทำเลอุดมสุขที่ติดรถไฟฟ้าสายสีเขียว ซึ่งเป็นสายหลักของเมือง สามารถเดินทางเข้าสู่ใจกลางเมืองได้สะดวก โดยใช้เวลาภายใน 30 นาที

ตลาดบ้านพักอาศัยหดตัวในทุกเซกเมนต์

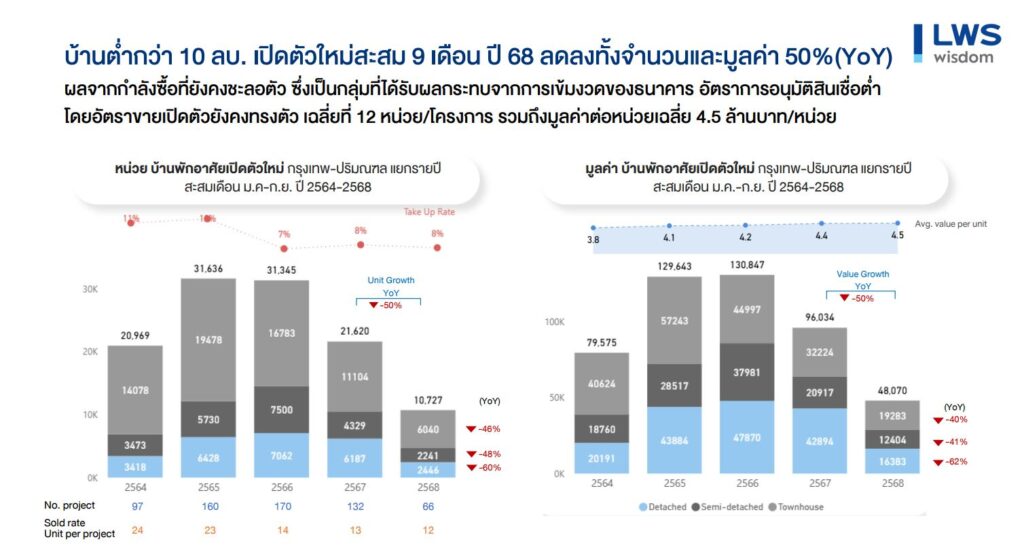

แม้ในช่วงไตรมาส 3 ที่ผ่านมา ผู้ประกอบการเร่งเปิดโครงการใหม่กันมากขึ้น ด้วยปัจจัยบวกทางเศรษฐกิจที่เริ่มมีสัญญาณฟื้นตัว อัตราดอกเบี้ยที่ปรับลดลง แต่ภาพรวมการเปิดตัวโครงการใหม่สะสม 9 เดือนแรก (มกราคม-กันยายน) ปี 2568 ของบ้านพักอาศัย ระดับราคาต่ำกว่า 10 ล้านบาทต่อหน่วย ยังคงลดลงเช่นเดียวกันกับตลาดอาคารชุด โดยเปิดตัวใหม่จำนวนทั้งหมด 66 โครงการ จำนวน 10,727 หน่วย คิดเป็นมูลค่า 48,070 ล้านบาท ลดลง 50% ทั้งในแง่จำนวนโครงการ, จำนวนหน่วย และมูลค่า เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีเปิดตัวโครงการใหม่สะสมจำนวน 132 โครงการ 21,620 หน่วย มูลค่า 96,034 ล้านบาท ผลจากกำลังซื้อที่ยังคงชะลอตัวลง ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากการเข้มงวดของธนาคาร มีอัตราการอนุมัติสินเชื่อต่ำ โดยอัตราขายได้เปิดตัวเฉลี่ยอยู่ที่ 12 หน่วยต่อโครงการ คิดเป็น 8% ของหน่วยเปิดตัวสะสมทั้งหมด ทรงตัวเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 รวมถึงมูลค่าต่อหน่วยเฉลี่ยอยู่ที่ 4.5 ล้านบาทต่อหน่วย ซึ่งยังคงอยู่ในระดับใกล้เคียงกับช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีค่าเฉลี่ยอยู่ที่ 4.4 ล้านบาทต่อหน่วย

ทำเลรังสิต คลอง 1-7 ยังคงเป็นโซนที่มีหน่วยเปิดตัวใหม่สะสมสูงสุดในช่วงไตรมาส 3 นี้ (เดือนกรกฎาคม-กันยายน) และในทำเลใกล้เคียงซึ่งใกล้เมืองมากกว่าอย่างทำเลลำลูกกา มีหน่วยขายได้สะสมสูงสุด ด้วยระดับราคาที่เข้าถึงได้สำหรับกลุ่มคนวัยสร้างครอบครัว และยังสามารถเดินทางเข้าสู่ใจกลางเมืองได้สะดวกทั้งขนส่งสาธารณะอย่างรถไฟฟ้าสายสีเขียว หรือรถยนต์ส่วนตัว

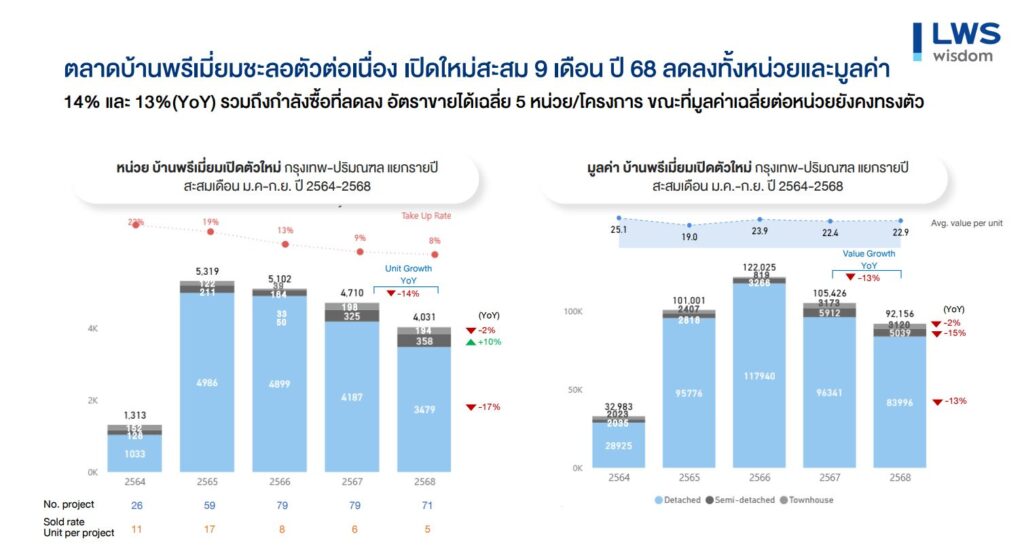

ด้านตลาดบ้านพรีเมี่ยม ระดับราคาเกิน 10 ล้านบาทต่อหน่วย มีการเปิดตัวโครงการใหม่สะสมในช่วง 9 เดือนแรกของปี 2568 ลดลง โดยมีจำนวนทั้งหมด 71 โครงการ 4,031 หน่วย คิดเป็นมูลค่ารวม 92,156 ล้านบาท ลดลง 10%, 14%, และ 13% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดตัวโครงการใหม่ 79 โครงการ จำนวน 4,710 หน่วย เป็นมูลค่า 105,426 ล้านบาท ขณะที่มูลค่าต่อหน่วยเฉลี่ยอยู่ที่ 22.9 ล้านบาทต่อหน่วย ขยับเพิ่มขึ้นเล็กน้อย 2% จากเดิมเฉลี่ย 22.4 ล้านบาทต่อหน่วยในช่วงระยะเวลาเดียวกันของปี 2567 ผลจากปัจจัยด้านต้นทุนราคาที่ดินที่สูงขึ้น สำหรับตำแหน่งแปลงที่ดินโซนรอบใจกลางเมือง โดยโครงการที่เปิดตัวใหม่ในปี 2568 เป็นประเภทบ้านเดี่ยว คิดเป็นสัดส่วนสูงถึง 86% ของหน่วยเปิดตัวทั้งหมด

กำลังซื้อตลาดบ้านพรีเมี่ยมชะลอตัวลงเล็กน้อย เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 โดยมีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ย 5 หน่วยต่อโครงการ คิดเป็น 8% ของหน่วยเปิดตัวสะสมทั้งหมดในปี 2568 ขณะที่ปี 2567 มีอัตราการขายได้เฉลี่ยอยู่ที่ 9% โดยทำเลเทพารักษ์ เป็นโซนที่ได้รับความสนใจ มีหน่วยเปิดตัวสะสม และหน่วยขายได้สะสมสูงที่สุดในช่วงไตรมาส 3 ที่ผ่านมา (เดือนกรกฎาคม-กันยายน) ด้วยบ้านรูปแบบบ้านเดี่ยว ในระดับราคา 10-30 ล้านบาท

“นอกจากสถานการณ์การเปิดตัวโครงการใหม่ที่ลดลงในช่วง 9 เดือนแรกที่ผ่านมา ดัชนีชี้วัดอสังหาริมทรัพย์ที่สำคัญอย่างการโอนกรรมสิทธิ์ที่อยู่อาศัย มีแนวโน้มที่จะลดลงเช่นกัน โดยข้อมูลจากศูนย์อสังหาริมทรัพย์ระบุการโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งประเทศในช่วงครึ่งแรกของปี 2568 ที่ผ่านมาเป็นมูลค่ารวม 391,601 ล้านบาท ลดลง -13.3% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ผลจากการเข้มงวดในการพิจารณาอนุมัติสินเชื่อใหม่ของสถาบันการเงิน รวมถึงความสามารถในการกู้ที่น้อยลง ซึ่งคาดมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งประเทศรวมทั้งปี 2568 ลดลงประมาณ 3-5%

สำหรับช่วงไตรมาสสุดท้ายของปี 2568 ตลาดยังคงจับตาความเคลื่อนไหวของรัฐบาลใหม่ ว่าจะมีการออกมาตรการกระตุ้นเศรษฐกิจระยะสั้น เพื่อช่วยเหลือภาคอสังหาริมทรัพย์หรือไม่ เพื่อกระตุ้นการซื้อ–ขายให้กับธุรกิจอสังหาริมทรัพย์ในช่วงโค้งสุดท้ายของปี 2568 และต่อเนื่องสู่ปี 2569” นายประพันธ์ศักดิ์ กล่าว