แอล ดับเบิลยู เอสฯ รายงานสถานการณ์ตลาดที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลสะสม 10 เดือนแรกของปี 2568 ลดลงทั้งจำนวนยูนิต และมูลค่าโครงการ โดยลดลง 27% และ 28% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปี 2567 แม้ผู้ประกอบการจะเร่งเปิดตัวโครงการใหม่ในช่วงไตรมาสสามที่ผ่านมา และมาตรการช่วยเหลือของภาครัฐ เช่น การผ่อนคลาย LTV การลดค่าธรรมเนียมการโอน-จดจำนองเหลือ 0.01% อัตราดอกเบี้ยนโยบายที่ปรับลดลงมาอยู่ที่ 1.50% แต่ยังคงได้รับแรงกดดันจากภาวะเศรษฐกิจภายในประเทศและต่างประเทศซึ่งฉุดกำลังซื้อให้ชะลอตัวลง

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวว่า ภาพรวมตลาดที่อยู่อาศัยใหม่สะสมช่วง 10 เดือนที่ผ่านมา ของปี 2568 ยังคงเติบโตต่ำกว่าช่วงเวลาเดียวกันของปีก่อนหน้า ผลกระทบจากหลายปัจจัยเสี่ยง ทั้งเศรษฐกิจโลก การปรับขึ้นภาษีของสหรัฐฯ เศรษฐกิจไทยที่อาจเติบโตได้ต่ำกว่าที่คาดการณ์จากสถานการณ์ภัยพิบัติทางภาคใต้ในช่วงเดือนพฤศจิกายนที่ผ่านมา รวมถึงภาวะหนี้ครัวเรือนสูง ซึ่งในช่วงไตรมาสสุดท้ายของปี 2568 สถาบันการเงินยังคงมีท่าทีเข้มงวดต่อการพิจารณาอนุมัติสินเชื่อเพื่อที่อยู่อาศัย (Mortgage Loan) ซึ่งส่งผลต่อกำลังซื้อภาคอสังหาฯโดยตรง

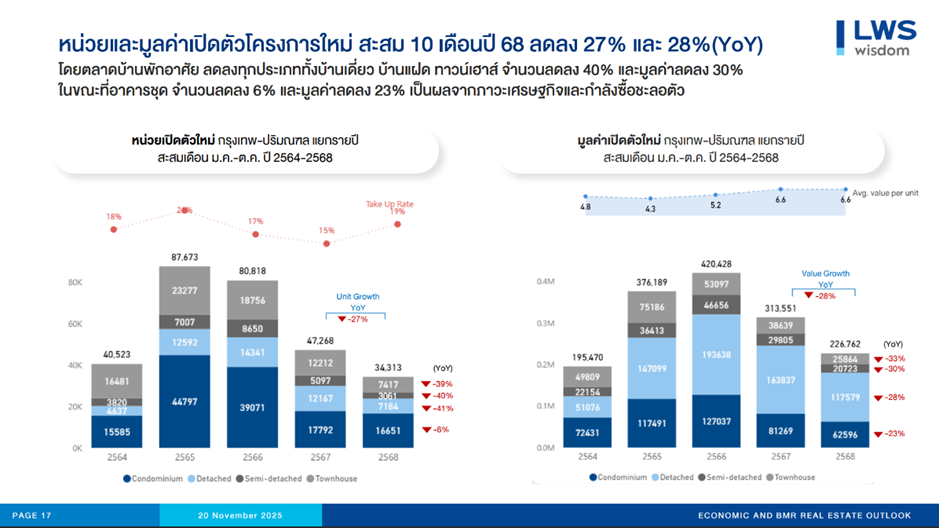

จากสถานการณ์ดังกล่าว ทำให้การเปิดตัวโครงการที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพและปริมณฑลสะสม 10 เดือน (มกราคม-ตุลาคม) ปี 2568 ลดลงเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า โดยมีจำนวนโครงการเปิดขายใหม่ทั้งหมด 197 โครงการ จำนวน 34,313 หน่วย คิดเป็นมูลค่า 226,762 ล้านบาท ลดลง 31%, 27% และ 28% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดขายใหม่ 285 โครงการ จำนวน 47,268 หน่วย คิดเป็นมูลค่า 313,551 ล้านบาท แต่ด้านอัตราการขายได้ ณ วันเปิดตัวสะสม 10 เดือนแรกปี 68 เพิ่มขึ้นเล็กน้อยอยู่ที่ 19% ของหน่วยเปิดตัวทั้งหมด เทียบกับช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีอัตราการขายได้อยู่ที่ 15%

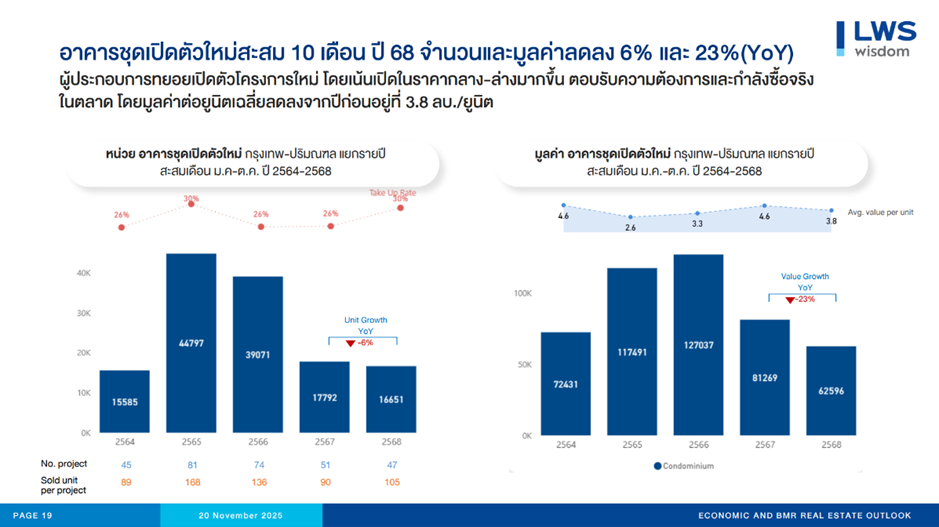

ในจำนวนดังกล่าว เป็นการเปิดขายโครงการอาคารชุดพักอาศัยใหม่ สะสมเดือนมกราคม-ตุลาคม ปี 2568 ทั้งหมด 47 โครงการ จำนวน 16,651 หน่วย มูลค่า 62,596 ล้านบาท ลดลง 8%, 6% และ 23% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดตัวโครงการใหม่ 51 โครงการ จำนวน 17,792 หน่วย คิดเป็นมูลค่า 81,269 ล้านบาท มีอัตราการขายได้ 26% ของจำนวนหน่วยเปิดขายใหม่ ขณะที่ปี 2568 มีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ยเพิ่มขึ้นอยู่ที่ 30%

โดยมูลค่าเฉลี่ยต่อหน่วยของอาคารชุดพักอาศัยเปิดขายใหม่สะสมในช่วง 10 เดือนแรก ปี 2568 อยู่ที่ 3.8 ล้านบาทต่อหน่วย ลดลง 17% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ที่มีมูลค่าต่อหน่วยเฉลี่ย 4.6 ล้านบาทต่อหน่วย เป็นผลมาจากผู้ประกอบการเน้นพัฒนาโครงการอาคารชุดในระดับราคามากกว่า 10 ล้านบาทน้อยลงเมื่อเทียบกับปีก่อนหน้า เพื่อตอบรับกับสถานการณ์เศษฐกิจและกำลังซื้อด้วยราคาที่จับต้องได้ โดยในช่วงไตรมาส 4 ปี 2568 (เดือนตุลาคม) มีหน่วยอาคารชุดพักอาศัยเปิดตัวใหม่สะสม และขายได้สะสมสูงสุดในทำเลตากสิน-วงเวียนใหญ่ ด้วยระดับราคา 1-3 ล้านบาท ซึ่งเป็นทำเลใกล้ศูนย์กลางธุรกิจของกรุงเทพฯอย่างสาทร-สีลม สามารถเดินทางด้วยรถไฟฟ้าสายสีเขียว สายหลักของเมือง เข้าสู่ใจกลางเมือง หรือที่ทำงานได้สะดวก และรวดเร็ว

ภาพรวมตลาดบ้านพักอาศัยหดตัวต่อเนื่อง

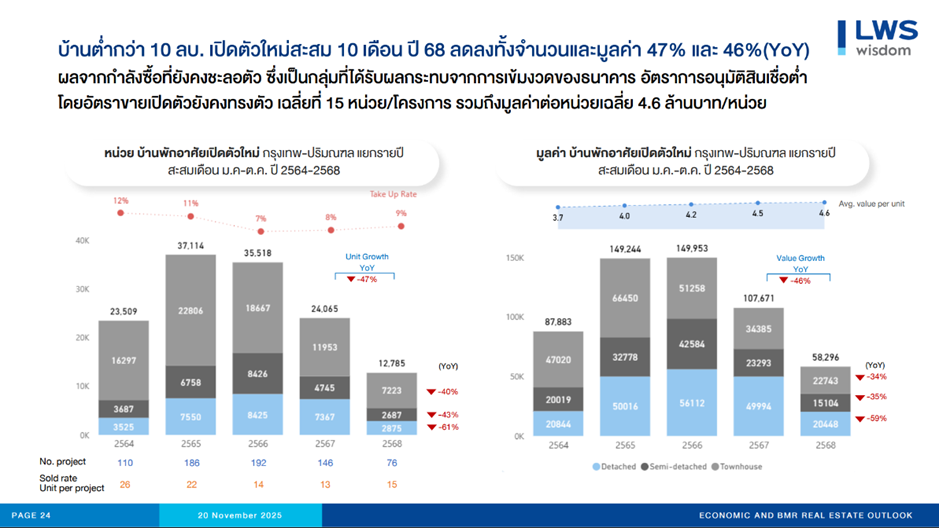

บ้านพักอาศัย ระดับราคาต่ำกว่า 10 ล้านบาทต่อหน่วย เปิดตัวใหม่สะสม 10 เดือนแรก (มกราคม-ตุลาคม) ปี 2568 หดตัวแรงเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า โดยเปิดตัวใหม่จำนวนทั้งหมด 76 โครงการ จำนวน 12,785 หน่วย คิดเป็นมูลค่า 58,296 ล้านบาท ลดลง 48%, 47% และ 46% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีจำนวนโครงการเปิดตัวใหม่สะสม 146 โครงการ 24,065 หน่วย มูลค่า 107,671 ล้านบาท ผลจากผู้ประกอบการชะลอแผนเปิดตัวโครงการใหม่ เร่งระบายสินค้าคงเหลือ เพื่อให้สอดคล้องกับกำลังซื้อที่ยังคงชะลอตัวลง จากสถานการณ์เศรษฐกิจ และการเข้มงวดในการปล่อยสินเชื่อของสถานบันการเงิน โดยอัตราขายได้เปิดตัวเฉลี่ยอยู่ที่ 15 หน่วยต่อโครงการ คิดเป็น 9% ของหน่วยเปิดตัวสะสมทั้งหมด เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 รวมถึงมูลค่าต่อหน่วยเฉลี่ยอยู่ที่ 4.6 ล้านบาทต่อหน่วย ซึ่งยังคงอยู่ในระดับใกล้เคียงกับช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีค่าเฉลี่ยอยู่ที่ 4.5 ล้านบาทต่อหน่วย

โดยทำเลที่มีหน่วยเปิดตัวสะสม และหน่วยขายได้สะสมมากที่สุดในไตรมาส 4 ปี 2568 (เดือนตุลาคม) คือทำเลบางพลี ใกล้แหล่งงาน และสิ่งอำนวยความสะดวก ด้วยระดับราคาที่เข้าถึงได้สำหรับกลุ่มคนวัยสร้างครอบครัว ที่มีให้เลือกตั้งแต่ทาวน์เฮาส์ 1-3 ล้านบาท บ้านแฝด 3-5 ล้านบาท และบ้านเดี่ยวราคา 5-10 ล้านบาท

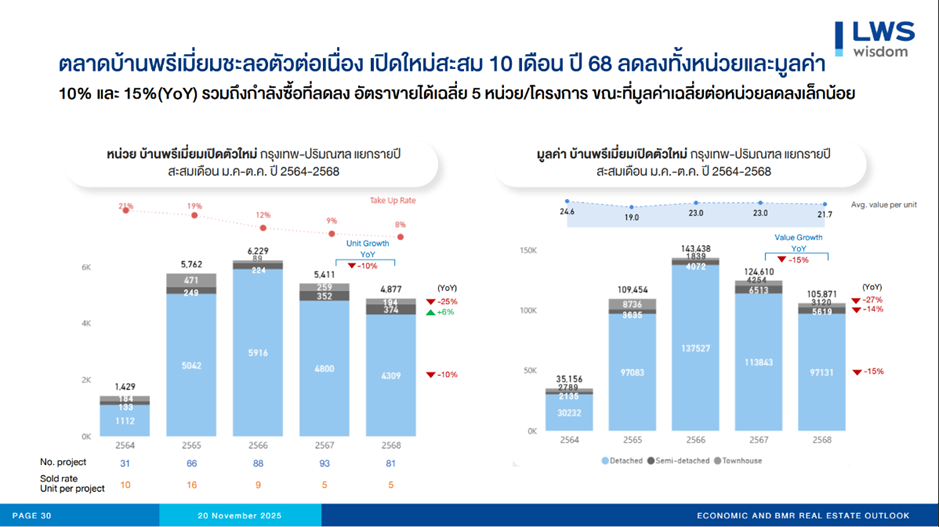

ด้านตลาดบ้านพรีเมี่ยม ระดับราคาเกิน 10 ล้านบาทต่อหน่วย มีการเปิดตัวโครงการใหม่สะสมในช่วง 10 เดือนแรกของปี 2568 ลดลงเล็กน้อย โดยมีจำนวนทั้งหมด 81 โครงการ 4,877 หน่วย คิดเป็นมูลค่ารวม 105,871 ล้านบาท ลดลง 13%, 10%, และ 15% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดตัวโครงการใหม่ 93 โครงการ จำนวน 5,411 หน่วย เป็นมูลค่า 124,610 ล้านบาท ขณะที่มูลค่าต่อหน่วยเฉลี่ยอยู่ที่ 21.7 ล้านบาทต่อหน่วย ลดลงเล็กน้อย 6% จากเดิมเฉลี่ย 23.0 ล้านบาทต่อหน่วยในช่วงระยะเวลาเดียวกันของปี 2567 ผลจากทิศทางเศรษฐกิจภายในประเทศ และความไม่แน่นอนของเศรษฐกิจโลก และสถานบันการเงินเข้มงวดมากขึ้น แม้เป็นกลุ่มรายได้สูง โดยโครงการที่เปิดตัวใหม่ในปี 2568 เป็นประเภทบ้านเดี่ยว คิดเป็นสัดส่วนสูงถึง 88% ของหน่วยเปิดตัวทั้งหมด

กำลังซื้อตลาดบ้านพรีเมี่ยมยังคงทรงตัว เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 โดยมีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ย 5 หน่วยต่อโครงการ คิดเป็น 8% ของหน่วยเปิดตัวสะสมทั้งหมดในปี 2568 ขณะที่ปี 2567 มีอัตราการขายได้เฉลี่ยอยู่ที่ 9% โดยทำเลวัชรพล มีหน่วยเปิดตัวสะสมสูงสุดในไตรมาส 4 ปี 2568 (เดือนตุลาคม) ขณะที่ทำเลราชพฤกษ์ มีหน่วยขายได้สะสมสูงที่สุด ด้วยบ้านรูปแบบบ้านเดี่ยว ในระดับราคา 10-30 ล้านบาท

10 บริษัทที่มีรายได้รวมสูงสุด มีส่วนแบ่งตลาดถึง 74%

ผลประกอบการของบริษัทอสังหาฯ ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ในช่วง 9 เดือนแรกของปี 2568 ทั้ง 38 บริษัท รายได้รวมคิดเป็นมูลค่า 194,334.08 ล้านบาท กำไรสุทธิรวมที่ 13,721.87 ล้านบาท ลดลง 15.8% และ 34.3 % ตามลำดับ เมื่อเทียบกับรายได้รวมและกำไรสุทธิของ 38 บริษัทอสังหาฯ ที่จดทะเบียนในตลาดหลักทรัพย์ฯ ในช่วง 9 เดือนแรกปี 2567 ที่มีมูลค่ารวม 230,729.52 ล้านบาท และกำไรสุทธิรวม 20,901.28 ล้านบาท โดยมีความสามารถในการทำกำไรเฉลี่ยของทั้ง 38 บริษัท ในช่วง 9 เดือนแรกปี 2568 อยู่ที่ 8.93% ดีกว่าครึ่งแรกของปี 2568 ที่อยู่ที่ 6.37% แต่ต่ำกว่าความสามารถในการทำกำไรในช่วง 9 เดือนแรกของปี 2567 ที่ 8.96%

เมื่อพิจารณารายได้รวมของ 10 บริษัทที่มีรายได้สูงสุด พบว่า รายได้รวมของ 10 บริษัทที่มีรายได้สูงสุด อยู่ที่ 143,179.39 ล้านบาท คิดเป็นสัดส่วน 74% ของรายได้รวมทั้ง 38 บริษัท ขณะที่กำไรสุทธิของบริษัท 10 อันดับแรกที่มีกำไรสูงสุดมีมูลค่ารวม 17,020.65 ล้านบาท สูงกว่ากำไรสุทธิรวมของ 38 บริษัท เนื่องจาก มีบริษัทที่ขาดทุนสุทธิทั้งสิ้น 16 บริษัทจาก 38 บริษัท ฉุดให้กำไรสุทธิรวมของทั้ง 38 บริษัท ต่ำกว่าของ 10 บริษัทที่มีกำไรสูงสุด

ขณะที่สินค้าคงเหลือ บวกกับสินค้าที่อยู่ระหว่างการพัฒนาของบริษัทอสังหาฯ ทั้ง 38 บริษัท ในช่วง 9 เดือนแรกของปี 2568 มีมูลค่าอยู่ที่ 718,826.77 ลดลงเล็กน้อย 2.1% จาก 734,455.07 ล้านบาท ในช่วง 9 เดือนแรกของปี 2567 โดย บริษัท แสนสิริ จำกัด(มหาชน) มีสินค้าคงเหลือและที่อยู่ระหว่างการก่อสร้างสูงสุดที่ 99,114.56 ล้านบาท คิดเป็นสัดส่วน 13.8% ของสินค้าคงเหลือและที่อยู่ระหว่างการก่อสร้างของทั้ง 38 บริษัท

“จากสถานการณ์ในช่วง 10 เดือนแรกของปี 68 ตลาดที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑลชะลอตัวลง คาดทั้งปี 68 ตลาดที่อยู่อาศัยอาจเติบโตลดลง 25%-35% เมื่อเทียบกับภาพรวมเปิดตัวใหม่ทั้งปี 2567 ผลจากปัจจัยเสี่ยงด้านเศรษฐกิจไทย และเศรษฐกิจโลก สะท้อนให้ผู้ประกอบการปรับกลยุทธ์มุ่งเน้นพัฒนาสินค้าให้ตอบโจทย์เข้าถึงกลุ่มลูกค้าได้มากขึ้น ตอบรับกำลังซื้อที่เปลี่ยนไป และบริหารความเสี่ยงท่ามกลางบริบทเศรษฐกิจที่ผันผวน ความไม่แน่นอนที่ยังต้องติดตามในช่วงสุดท้ายของปี” นายประพันธ์ศักดิ์ กล่าว