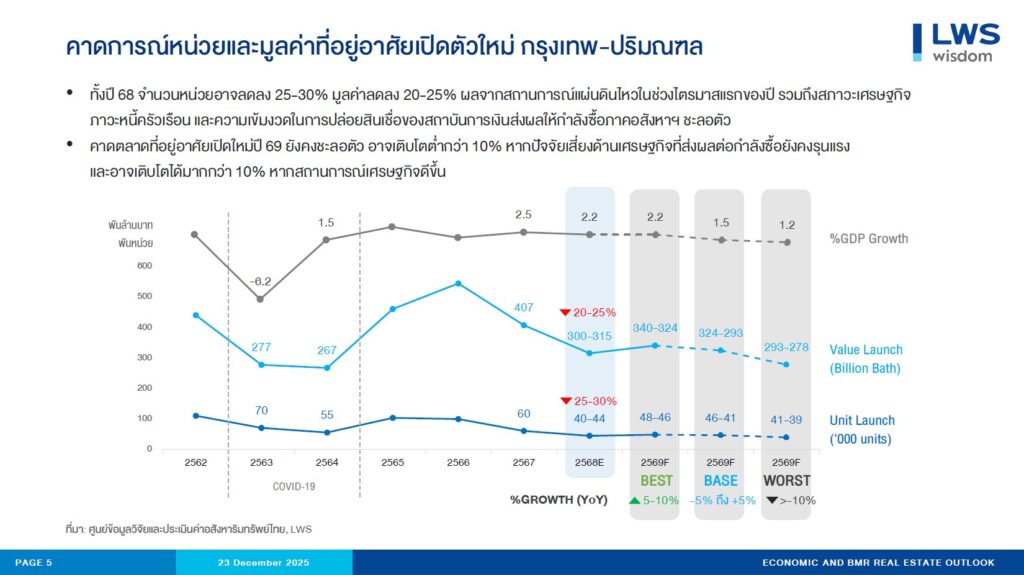

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวถึงภาพรวมการเปิดตัวที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ทั้งปี 2568 ปรับตัวลดลง ทั้งจำนวนหน่วยและมูลค่า โดยคาดว่าทั้งปีจะมีจำนวนหน่วยเปิดตัวลดลง 25%-30% คิดเป็นจำนวน 40,000-44,000 หน่วย ด้านมูลค่าลดลง 20%-25% คิดเป็นมูลค่า 300,000-315,000 ล้านบาท ผลจากสถานการณ์แผ่นดินไหวในช่วงไตรมาสแรกของปี ทำให้ผู้ประกอบการชะลอแผนเปิดตัวโครงการใหม่ เร่งซ่อมแซมโครงการที่เสียหายจากแผ่นดินไหว รวมถึงภาวะหนี้ครัวเรือน และความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงินส่งผลให้กำลังซื้อชะลอตัว โดยยังคงเป็นปัจจัยเสี่ยงที่จะยืดเยื้อไปจนถึงปี 2569 ส่งผลให้คาดการณ์ตลาดที่อยู่อาศัยเปิดใหม่ในปี 2569 กรณีที่แย่ที่สุดอาจชะลอตัวลง เติบโตได้ต่ำกว่า 10% หรือมากกว่า หากปัจจัยเสี่ยงด้านเศรษฐกิจที่ส่งผลต่อกำลังซื้อยังคงรุนแรง รวมถึงความไม่แน่นอนทางการเมือง และข้อขัดแย้งบริเวณชายแดน คิดเป็นจำนวน 39,000-41,000 หน่วย มูลค่า 278,000-293,000 ล้านบาท

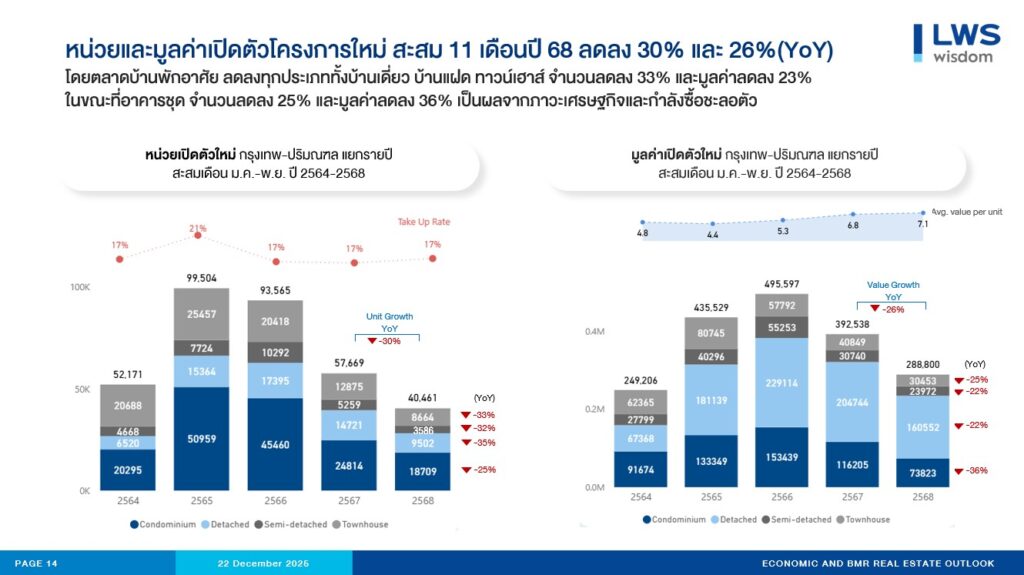

สถานการณ์ตลาดที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลสะสม 11 เดือนแรก (มกราคม-พฤศจิกายน) ปี 2568 มีการเปิดตัวโครงการใหม่ลดลงทั้งในแง่จำนวนยูนิต และมูลค่าโครงการ โดยลดลง 30% และ 26% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปี 2567 โดยมีจำนวนโครงการเปิดขายใหม่ทั้งหมด 237 โครงการ จำนวน 40,461 หน่วย คิดเป็นมูลค่า 288,800 ล้านบาท ลดลง 29%, 30% และ 26% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดขายใหม่ 334 โครงการ จำนวน 57,669 หน่วย คิดเป็นมูลค่า 392,538 ล้านบาท แต่ด้านอัตราการขายได้ ณ วันเปิดตัวสะสม 11 เดือนแรกปี 68 เทียบเท่ากับช่วงเวลาเดียวกันของปีก่อนหน้า อยู่ที่ 17%

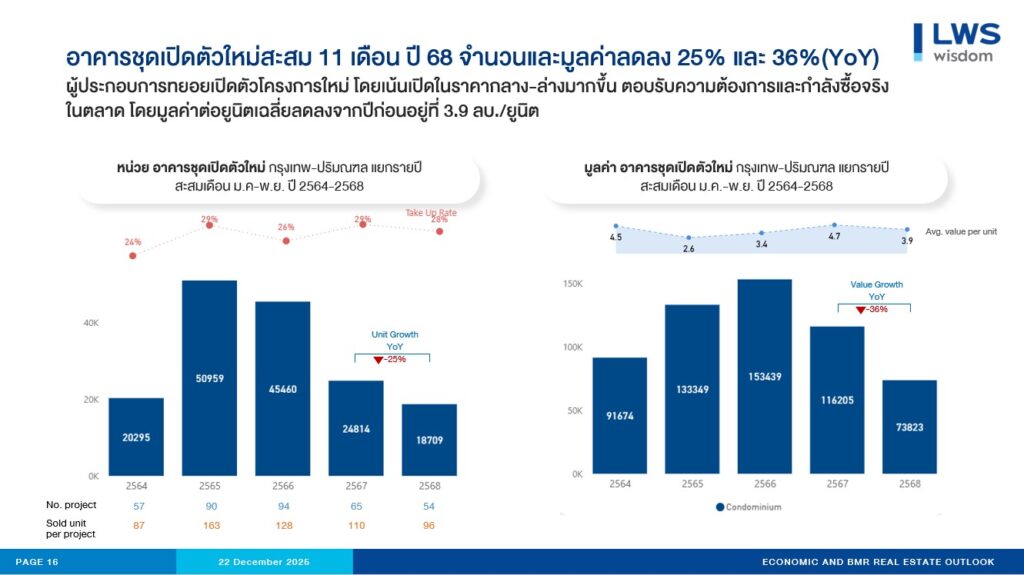

ในจำนวนดังกล่าว เป็นการเปิดขายโครงการอาคารชุดพักอาศัยใหม่ สะสมเดือนมกราคม-พฤศจิกายน ปี 2568 ทั้งหมด 54 โครงการ จำนวน 18,709 หน่วย มูลค่า 73,823 ล้านบาท ลดลง 17%, 25% และ 36% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดตัวโครงการใหม่ 65 โครงการ จำนวน 24,814 หน่วย คิดเป็นมูลค่า 116,205 ล้านบาท มีอัตราการขายได้ 29% ของจำนวนหน่วยเปิดขายใหม่ ขณะที่ปี 2568 มีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ยลดลงเล็กน้อยอยู่ที่ 28%

โดยมูลค่าเฉลี่ยต่อหน่วยของอาคารชุดพักอาศัยเปิดขายใหม่สะสมในช่วง 11 เดือนแรก ปี 2568 อยู่ที่ 3.9 ล้านบาทต่อหน่วย ลดลง 17% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ที่มีมูลค่าต่อหน่วยเฉลี่ย 4.7 ล้านบาทต่อหน่วย เป็นผลมาจากผู้ประกอบการเน้นพัฒนาโครงการอาคารชุดในระดับราคากลาง-ล่างมากขึ้น เพื่อตอบรับกำลังซื้อจริงด้วยราคาที่จับต้องได้ โดยในช่วงไตรมาส 4 ของปี 2568 (เดือนตุลาคม-พฤศจิกายน) มีหน่วยอาคารชุดพักอาศัยเปิดตัวใหม่สะสมและขายได้สะสมสูงสุดในทำเลตากสิน-วงเวียนใหญ่ สูงที่สุดด้วยระดับราคา 1-3 ล้านบาท ด้วยศักยภาพของทำเลใกล้เมือง ใกล้รถไฟฟ้า สามารถเดินทางเข้าสู่แหล่งงานย่าน CBD ได้สะดวก และรวดเร็ว

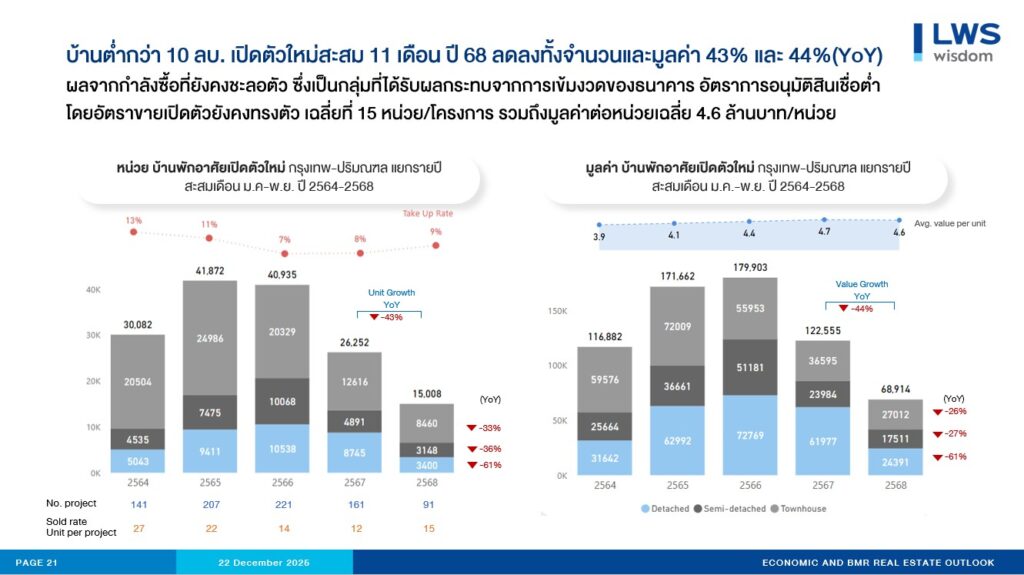

ตลาดบ้านพักอาศัยในระดับต่ำกว่า 10 ล้านบาท หดตัว

ภาพรวมการเปิดตัวโครงการใหม่สะสม 11 เดือนแรก (มกราคม-พฤศจิกายน) ปี 2568 ของบ้านพักอาศัย ระดับราคาต่ำกว่า 10 ล้านบาทต่อหน่วย ยังคงลดลงเช่นเดียวกันกับตลาดอาคารชุด โดยเปิดตัวใหม่จำนวนทั้งหมด 91 โครงการ จำนวน 15,008 หน่วย คิดเป็นมูลค่า 68,914 ล้านบาท ลดลง 43% ,43% และ 44% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีเปิดตัวโครงการใหม่สะสมจำนวน 161 โครงการ 26,252 หน่วย มูลค่า 122,555 ล้านบาท ผลจากกำลังซื้อที่ยังคงชะลอตัวลง ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากการเข้มงวดของธนาคาร มีอัตราการอนุมัติสินเชื่อต่ำ โดยอัตราขายได้เปิดตัวเฉลี่ยอยู่ที่ 15 หน่วยต่อโครงการ คิดเป็น 9% ของหน่วยเปิดตัวสะสมทั้งหมด เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 รวมถึงมูลค่าต่อหน่วยเฉลี่ยอยู่ที่ 4.6 ล้านบาทต่อหน่วย ลดลงเล็กน้อยเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีค่าเฉลี่ยอยู่ที่ 4.7 ล้านบาทต่อหน่วย

ทำเลที่มีหน่วยเปิดตัวสูงสุดและขายได้สะสมสูงสุดในไตรมาส 4 (เดือนตุลาคม-พฤศจิกายน) คือบางพลี ในประเภททาวน์เฮาส์ 1-3 ล้านบาท บ้านแฝด 3-5 ล้านบาท และบ้านเดี่ยวระดับราคา 5-10 ล้านบาท ที่เข้าถึงได้สำหรับกลุ่มลูกค้าหลากหลาย และยังสามารถเดินทางเข้าสู่ใจกลางเมืองได้สะดวกทั้งขนส่งสาธารณะอย่างรถไฟฟ้าสายสีเขียว หรือรถยนต์ส่วนตัว

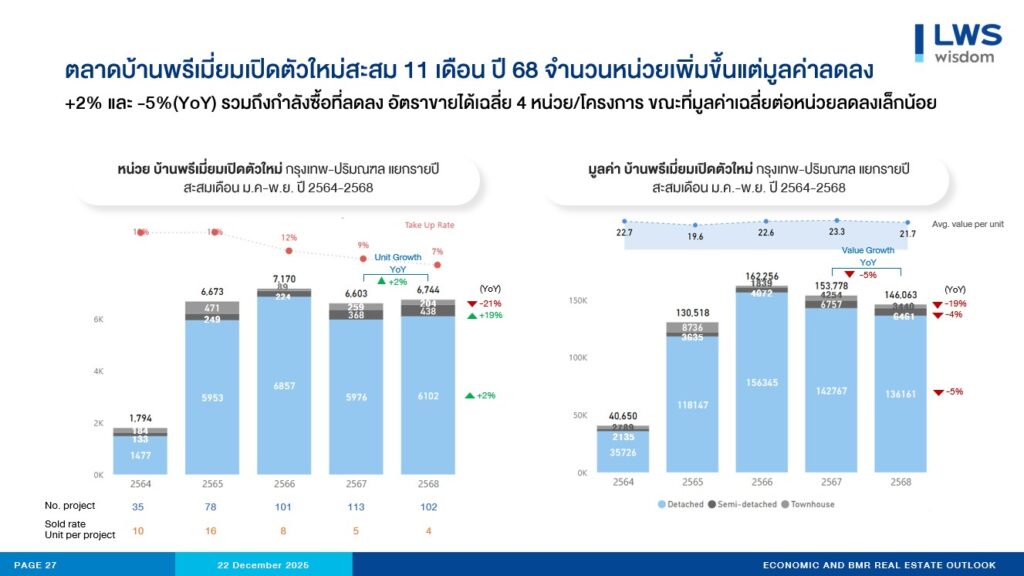

ตลาดบ้านพรีเมี่ยม เปิดตัวเพิ่มขึ้นเล็กน้อยแต่มูลค่าลดลง

ด้านตลาดบ้านพรีเมี่ยม ระดับราคาเกิน 10 ล้านบาทต่อหน่วย มีการเปิดตัวโครงการใหม่สะสมในช่วง 11 เดือนแรกของปี 2568 เพิ่มขึ้นเล็กน้อย 2% โดยมีจำนวนทั้งหมด 102 โครงการ 6,744 หน่วย แต่มีมูลค่ารวม 146,063 ล้านบาท ลดลง 5% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดตัวโครงการใหม่ 113 โครงการ จำนวน 6,603 หน่วย เป็นมูลค่า 153,778 ล้านบาท ขณะที่มูลค่าต่อหน่วยเฉลี่ยอยู่ที่ 21.7 ล้านบาทต่อหน่วย ลดลงเล็กน้อย 2% จากเดิมเฉลี่ย 23.3 ล้านบาทต่อหน่วยในช่วงระยะเวลาเดียวกันของปี 2567 โดยโครงการที่เปิดตัวใหม่ในปี 2568 เป็นประเภทบ้านเดี่ยว คิดเป็นสัดส่วนสูงถึง 90% ของหน่วยเปิดตัวทั้งหมด

กำลังซื้อตลาดบ้านพรีเมี่ยมชะลอตัวลงเล็กน้อย เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 โดยมีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ย 4 หน่วยต่อโครงการ คิดเป็น 7% ของหน่วยเปิดตัวสะสมทั้งหมดในปี 2568 ขณะที่ปี 2567 มีอัตราการขายได้เฉลี่ยอยู่ที่ 9% โดยทำเลวัชรพล-รามอินทรา เป็นโซนที่ได้รับความสนใจ มีหน่วยเปิดตัวสะสมสูงสุดในช่วงไตรมาส 4 ที่ผ่านมา (เดือนตุลาคม-พฤศจิกายน) แต่ทำเลที่มีหน่วยขายได้สะสมสูงที่สุดคือ ทำเล ราชพฤกษ์-พระราม 5 ด้วยบ้านรูปแบบบ้านเดี่ยว ในระดับราคา 10-30 ล้านบาท

สำหรับปี 2568 ภาคอสังหาฯต้องเผชิญกับความท้าทายและปัจจัยลบหลายด้านที่กระทบโดยตรงต่อกำลังซื้อของผู้บริโภค โดยในไตรมาสสุดท้ายคาดเศรษฐกิจไทยจะเติบโต 1.8-2.4% ลดลงจากประมาณการทั้งปี 2568 ผลจากปัจจัยด้านเศรษฐกิจ และปัญหาหนี้ครัวเรือนที่คงตัวในระดับสูงกว่า 90% ต่อ GDP สถาบันการเงินยังคงมีท่าทีเข้มงวดต่อการพิจารณาอนุมัติสินเชื่อเพื่อที่อยู่อาศัย (Mortgage Loan) ทำให้มีอัตราการปฏิเสธสินเชื่อสูงถึง 75% ส่งผลให้มูลค่าการปล่อยสินเชื่อที่อยู่อาศัยใหม่ครึ่งแรกปี 68 ลดลง 5.15% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า ในส่วนของปี 2569 ยังคงต้องจับตาความเคลื่อนไหวของรัฐบาลใหม่ จากผลการเลือกตั้งในช่วงเดือน กุมภาพันธ์ 2569 ว่าจะมีมาตรการหรือนโยบายกระตุ้นเศรษฐกิจ เพื่อช่วยเหลือภาคอสังหาริมทรัพย์อย่างไร ซึ่งอาจส่งผลต่อภาพรวมของตลาดที่อยู่อาศัยเปิดใหม่ให้สามารถเติบโตได้มากกว่าที่คาดการณ์” นายประพันธ์ศักดิ์ กล่าว