ตลาดอสังหาริมทรัพย์ในพื้นที่กรุงเทพฯ–ปริมณฑล เดือนแรกปี 2569 เปิดตัวเพิ่มขึ้นทั้งจำนวนหน่วยและมูลค่า ฟื้นตัวชัดเจนจากฐานเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2568 ที่ชะลอการเปิดตัวลงอย่างมีนัยสำคัญ อย่างไรก็ตาม การฟื้นตัวครั้งนี้ยังอยู่ท่ามกลางโจทย์ใหญ่ของเศรษฐกิจเติบโตต่ำ หนี้ครัวเรือนระดับสูง และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ ซึ่งจะเป็นตัวกำหนดจังหวะตลาดตลอดทั้งปี

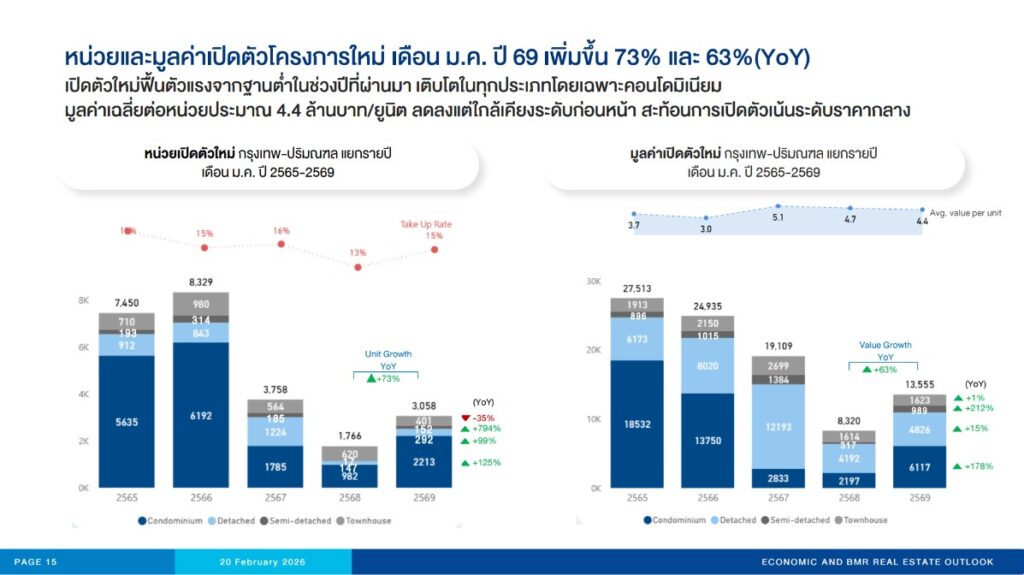

ฝ่ายวิจัยและพัฒนาอสังหาริมทรัพย์ บริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยผลสำรวจที่อยู่อาศัยเปิดตัวใหม่พื้นที่กรุงเทพฯ-ปริมณฑล ในเดือน มกราคม 2569 มีทั้งหมด 11 โครงการ เป็นจำนวน 3,058 หน่วย มูลค่ารวม 13,555 ล้านบาท เพิ่มขึ้น 10%, 73%, และ 63% (YoY) ตามลำดับ เมื่อเทียบกับระยะเดียวกันของปี 2568 ที่มีการเปิดตัวโครงการทั้งสิ้น 10 โครงการ จำนวน 1,766 หน่วย คิดเป็นมูลค่ารวม 8,320 ล้านบาท โดยมีอัตราขายเฉลี่ย ณ วันเปิดตัวที่ 15% จากหน่วยเปิดตัวทั้งหมด เพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีอัตราขายได้เฉลี่ยอยู่ที่ 13%

ตลาดคอนโดมิเนียมฟื้นตัวแรง

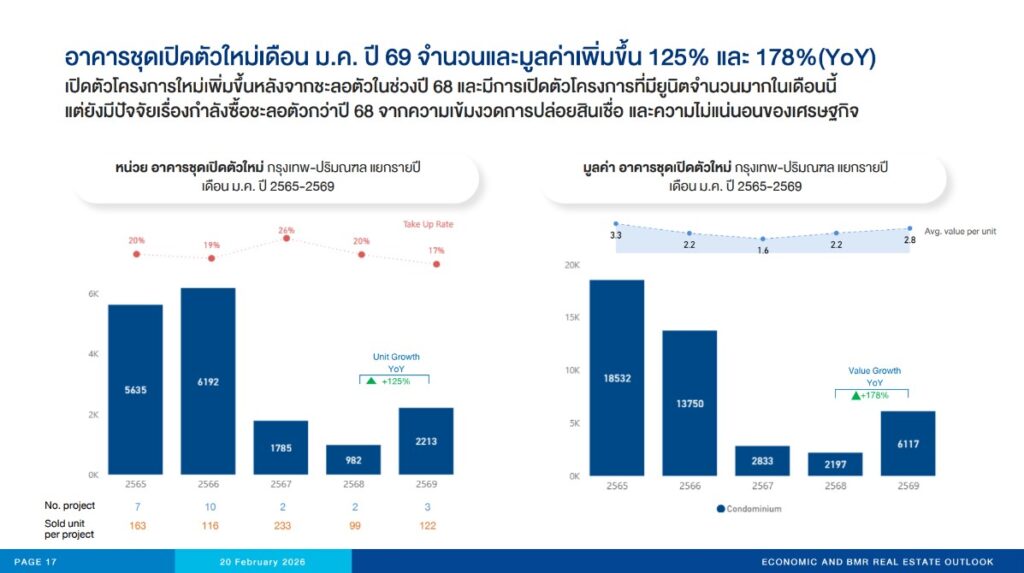

ในจำนวนดังกล่าว เป็นการเปิดตัวโครงการอาคารชุดพักอาศัย ทั้งหมด 3 โครงการ จำนวน 2,213 หน่วย มูลค่า 6,117 ล้านบาท เพิ่มขึ้น 50%, 125% และ 178% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2568 ซึ่งมีการเปิดตัวโครงการใหม่ 2 โครงการ เป็นจำนวน 982 หน่วย คิดเป็นมูลค่า 2,197 ล้านบาท มีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ย 20% ของจำนวนหน่วยเปิดตัว ขณะที่ในปี 2569 มีอัตราการขาย ณ วันเปิดตัวเฉลี่ยลดลงเล็กน้อยอยู่ที่ 17%

มูลค่าเฉลี่ยต่อหน่วยของอาคารชุดเปิดตัวในเดือนมกราคม 2569 ขยับสูงขึ้นเมื่อเทียบกับระยะเดียวกันของปี 2568 โดยมีมูลค่าเฉลี่ยต่อหน่วยอยู่ที่ 2.8 ล้านบาทต่อหน่วย เพิ่มขึ้น 27% จากระยะเดียวกันของปี 2568 ที่มีมูลค่าเฉลี่ยต่อหน่วยที่ 2.2 ล้านบาทต่อหน่วย ผลจากผู้ประกอบการหันมาเปิดโครงการขนาดใหญ่ (Massive Units) อีกครั้ง โดยเฉพาะในระดับราคา 1-3 ล้านบาท ที่ครองสัดส่วนถึง 58.9% ของหน่วยเปิดตัวอาคารชุดทั้งหมด ซึ่งยังเป็นกลุ่มระดับราคาที่มีการแข่งขันสูงและสุ่มเสี่ยงต่อการถูกปฏิเสธสินเชื่อจากความเข้มงวดของสถาบันการเงิน

โดยมีหน่วยเปิดตัวสูงสุดในทำเลเพชรเกษม ที่สามารถเชื่อมต่อเข้าสู่ใจกลางเมืองได้สะดวกด้วยรถไฟฟ้าสายสีน้ำเงินส่วนต่อขยาย และมีหน่วยขายได้สูงสุดในทำเลใกล้เคียงกันอย่างท่าพระ ซึ่งเป็นจุดเชื่อมต่อ (Interchange) รถไฟฟ้าที่เดินทางเข้าเมืองได้สะดวก ในระดับราคา 3-5 ล้านบาท

บ้านพักอาศัย จำนวนหน่วยลดลง แต่มูลค่าสูงขึ้น

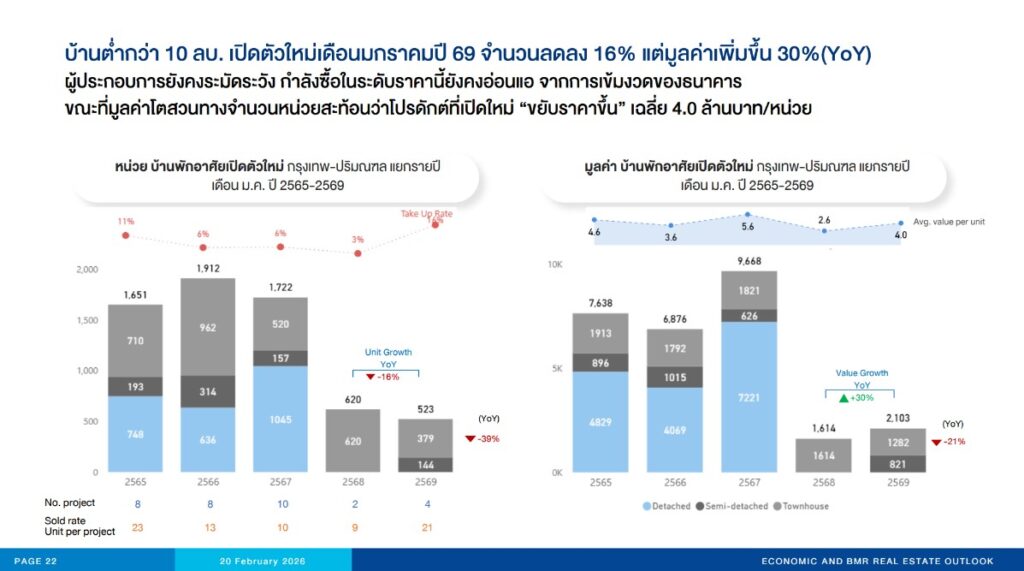

ตลาดบ้านพักอาศัย ระดับราคาต่ำกว่า 10 ล้านบาท มีการเปิดตัวโครงการใหม่ เดือนมกราคม ปี 2569 ในประเภททาวน์เฮาส์ และบ้านแฝด โดยไม่มีการเปิดตัวประเภทบ้านเดี่ยวเลย โดยเปิดตัวใหม่ทั้งหมด 4 โครงการ เพิ่มขึ้น 100% จำนวน 523 หน่วย ลดลง 16% คิดเป็นมูลค่า 2,103 ล้านบาท เพิ่มขึ้น 30% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2568 ซึ่งมีโครงการเปิดตัวใหม่ 2 โครงการ จำนวน 640 หน่วย คิดเป็นมูลค่า 1,614 ล้านบาท โดยโครงการเปิดตัวใหม่ เดือน มกราคม ปี 2569 มีอัตราการขายได้ ณ วันเปิดตัว อยู่ที่ 16% เพิ่มขึ้นจากช่วงเวลาเดียวกันของปี 2568 ซึ่งมีอัตราการขายได้เฉลี่ยเพียง 3%

ด้านมูลค่าเฉลี่ยต่อหน่วยขยับขึ้นจากปีก่อนหน้าอยู่ที่ 4.0 ล้านบาท ขณะที่มูลค่าเฉลี่ยต่อหน่วยของปี 2568 อยู่ที่ 2.6 ล้านบาท โดยมีจำนวนหน่วยเปิดตัว และหน่วยขายได้สูงสุดในทำเลรังสิต-ปทุมธานี ซึ่งเป็นทำเลที่รองรับการขยายตัวของเมือง มีสิ่งอำนวยความสะดวก และสามารถเดินทางได้สะดวก

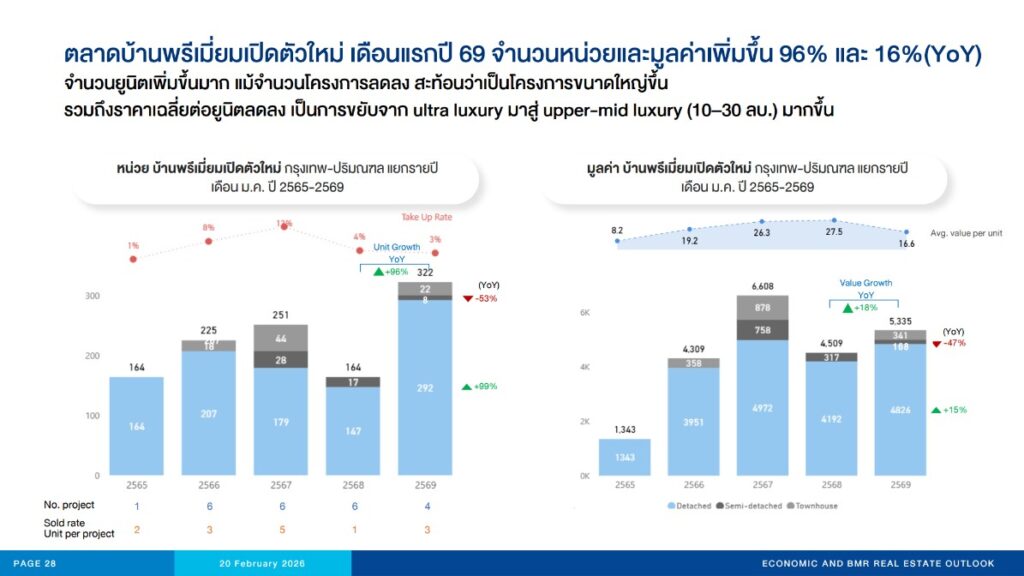

ตลาดบ้านพรีเมี่ยม ปรับพอร์ตจาก “Ultra” สู่ “Upper-Mid Luxury”

ในเดือนมกราคม 2569 มีโครงการเปิดตัวใหม่ทั้งหมด 4 โครงการ จำนวน 322 หน่วย คิดเป็น มูลค่า 5,335 ล้านบาท โดยจำนวนโครงการเปิดใหม่ลดลงเมื่อเทียบกับปี 2568 ขณะที่จำนวนหน่วยเพิ่มขึ้นถึง 96% แต่ทางด้านมูลค่าเพิ่มขึ้นเพียง 18% เมื่อเทียบกับช่วงเดียวกันของปี 2568 ซึ่งการเปิดตัวใหม่ 6 โครงการ จำนวน 164 หน่วย เป็นมูลค่า 4,509 ล้านบาท สะท้อนผู้ประกอบการเลือกพัฒนาโครงการขนาดใหญ่ จำนวนยูนิตต่อโครงการมากขึ้น ขณะที่มีมูลค่าเฉลี่ยต่อหน่วยที่ลดลงเหลือ 16.6 ล้านบาท จากมูลค่าเฉลี่ยต่อหน่วย 27.5 ล้านบาท ในปี 2568 โดยโครงการที่เปิดตัวใหม่ในปี 2569 เป็นประเภทบ้านเดี่ยว คิดเป็นสัดส่วนสูงถึง 91% ของหน่วยเปิดตัวทั้งหมด

ด้านกำลังซื้อชะลอตัวลงเล็กน้อยเมื่อเทียบกับปี 2568 โดยมีอัตราการขายได้เฉลี่ย ณ วันเปิดตัวอยู่ที่ 4% ขณะที่ปี 2569 มีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ยอยู่ที่ 3% โดยบ้านพรีเมี่ยมมีจำนวนหน่วยเปิดตัวสูงสุดในทำเล โคกขาม แต่มีหน่วยขายได้สูงสุดในทำเลราชพฤกษ์-พระราม 5

มกราคม ปี 2569 เป็นสัญญาณของการตั้งหลักใหม่ของผู้ประกอบการ หลังตลาดชะลอตัวต่อเนื่องมาตั้งแต่ปี 2567 แต่ในปี 2569 นี้ภาคอสังหาฯยังคงต้องเผชิญกับปัจจัยเสี่ยงอีกหลายด้าน กำลังซื้อยังถูกจำกัดด้วยปัจจัยโครงสร้างเดิม ทั้งเศรษฐกิจที่เติบโตต่ำ หนี้ครัวเรือนในระดับสูง และความเข้มงวดในการอนุมัติสินเชื่อของสถาบันการเงิน ในขณะเดียวกัน ตลาดยังจับตาทิศทางนโยบายภาครัฐภายหลังการจัดตั้งรัฐบาลใหม่ โดยเฉพาะมาตรการกระตุ้นระยะสั้นและการขยายเวลาผ่อนคลาย LTV ที่จะสิ้นสุดในเดือนมิถุนายน 2569 ซึ่งอาจเป็นตัวเร่งสำคัญต่อการตัดสินใจซื้อในช่วงครึ่งปีหลัง กล่าวได้ว่า ตลาดอสังหาฯ ปีนี้ไม่ได้อยู่ในภาวะซบเซา แต่กำลังเดินหน้าอย่าง “ระมัดระวัง” และผู้เล่นที่วางกลยุทธ์แม่นยำ จะเป็นผู้ที่ได้เปรียบในรอบการฟื้นตัวครั้งนี้