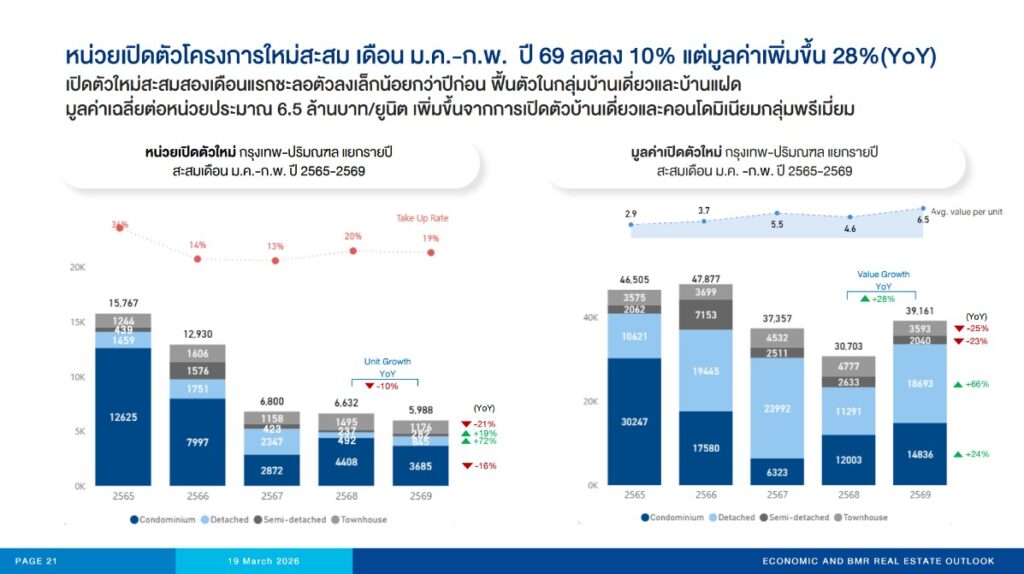

ตลาดอสังหาริมทรัพย์ในพื้นที่กรุงเทพฯ–ปริมณฑลสะสมสองเดือนแรกปี 2569 เปิดตัวจำนวนหน่วยชะลอตัว แต่มีมูลค่าเปิดตัวเพิ่มขึ้น สะท้อนถึงราคาเฉลี่ยต่อหน่วยที่สูงขึ้นอย่างเห็นได้ชัดเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2568 เนื่องจากผู้ประกอบการหันไปเน้นตลาดระดับบนมากขึ้น ท่ามกลางปัจจัยลบด้านเศรษฐกิจที่เติบโตต่ำและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง รวมถึงสถานการณ์ความไม่แน่นอนของภาวะสงครามที่ส่งผลต่อกำลังซื้อในช่วงต้นปีนี้

ฝ่ายวิจัยและพัฒนาอสังหาริมทรัพย์ บริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยผลสำรวจที่อยู่อาศัยเปิดตัวใหม่พื้นที่กรุงเทพฯ-ปริมณฑล สะสมในเดือน ม.ค.-ก.พ. ปี 2569 มีทั้งหมด 31 โครงการ เป็นจำนวน 5,988 หน่วย ลดลง 8%, 10%, (YoY) ตามลำดับ แต่มีมูลค่ารวม 39,161 ล้านบาท เพิ่มขึ้น 28%(YoY) เมื่อเทียบกับระยะเดียวกันของปี 2568 ที่มีการเปิดตัวโครงการทั้งสิ้น 34 โครงการ จำนวน 6,632 หน่วย คิดเป็นมูลค่ารวม 30,703 ล้านบาท โดยมีอัตราขายเฉลี่ย ณ วันเปิดตัวที่ 19% จากหน่วยเปิดตัวทั้งหมด ลดลงเล็กน้อยจากช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีอัตราขายได้เฉลี่ยอยู่ที่ 20%

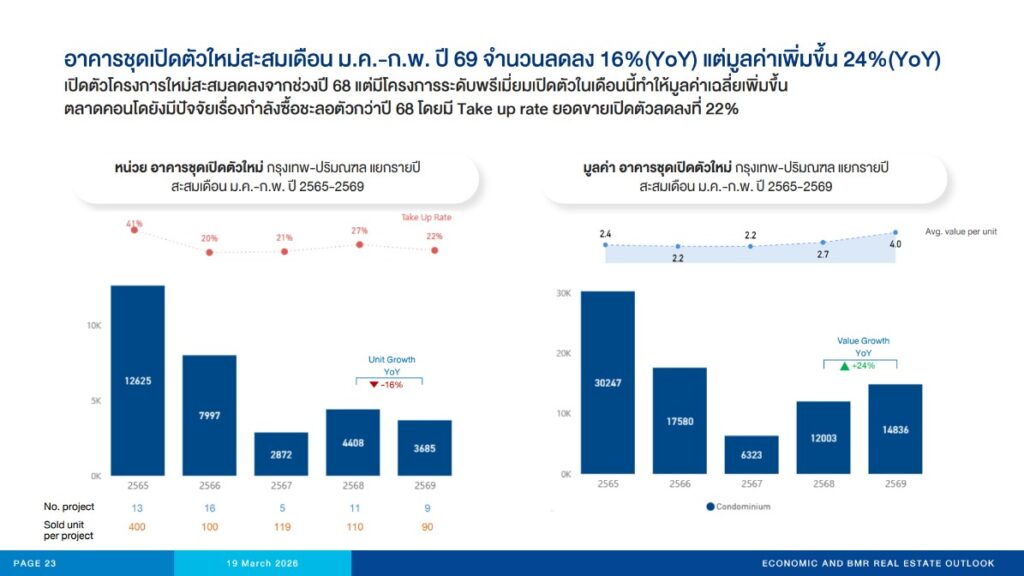

ตลาดคอนโดมิเนียมหน่วยลดลง แต่มูลค่าเพิ่มขึ้น

เปิดตัวโครงการอาคารชุดพักอาศัยใหม่สะสมทั้งหมด 9 โครงการ จำนวน 3,685 หน่วย ลดลง 18% และ 16%(YoY) ตามลำดับ ขณะที่มูลค่าเพิ่มขึ้นอยู่ที่ 14,836 ล้านบาท เพิ่มขึ้น 24% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2568 ซึ่งมีการเปิดตัวโครงการใหม่ 11 โครงการ เป็นจำนวน 4,408 หน่วย คิดเป็นมูลค่า 12,003 ล้านบาท มีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ย 27% ของจำนวนหน่วยเปิดตัว ขณะที่ในปี 2569 มีอัตราการขาย ณ วันเปิดตัวเฉลี่ยลดลงเล็กน้อยอยู่ที่ 22%

มูลค่าเฉลี่ยต่อหน่วยของอาคารชุดเปิดตัวสะสมเดือน ม.ค.-ก.พ. ปี 2569 ขยับสูงขึ้น โดยมีมูลค่าเฉลี่ยต่อหน่วยอยู่ที่ 4.0 ล้านบาทต่อหน่วย เพิ่มขึ้น 48% จากระยะเดียวกันของปี 2568 ที่มีมูลค่าเฉลี่ยต่อหน่วยที่ 2.7 ล้านบาทต่อหน่วย ผลจากผู้ประกอบการหันมาเปิดโครงการระดับพรีเมี่ยมเพิ่มขึ้นในเดือนนี้ เพื่อดึงกำลังซื้อในกลุ่มพรีเมี่ยม แต่ระดับราคา 1-3 ล้านบาท ยังครองสัดส่วนมากที่สุดที่ 71.9% ของหน่วยเปิดตัวอาคารชุดทั้งหมด และเป็นกลุ่มระดับราคาที่มีการแข่งขันสูงและสุ่มเสี่ยงต่อการถูกปฏิเสธสินเชื่อจากความเข้มงวดของสถาบันการเงิน

โดยมีหน่วยเปิดตัวสะสมสูงสุดในทำเลเพชรเกษม ที่สามารถเชื่อมต่อเข้าสู่ใจกลางเมืองได้สะดวกด้วยรถไฟฟ้าสายสีน้ำเงินส่วนต่อขยาย และมีหน่วยขายได้สูงสุดในทำเลใกล้เคียงกันอย่างท่าพระ ซึ่งเป็นจุดเชื่อมต่อ (Interchange) รถไฟฟ้าที่เดินทางเข้าเมืองได้สะดวก ในระดับราคา 3-5 ล้านบาท

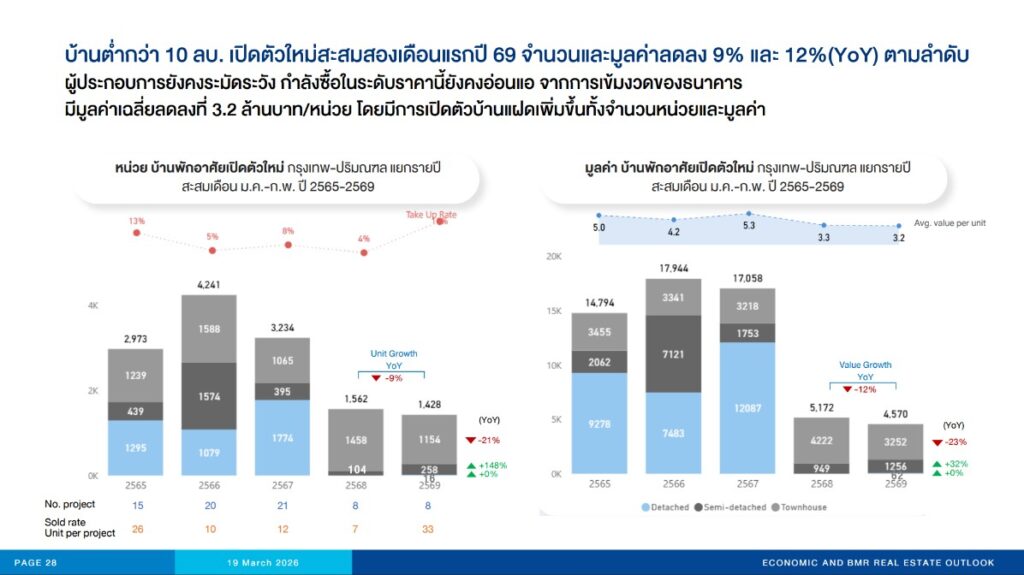

บ้านพักอาศัย ลดลงทั้งจำนวนหน่วยและมูลค่า

ตลาดบ้านพักอาศัย ระดับราคาต่ำกว่า 10 ล้านบาท มีการเปิดตัวโครงการใหม่สะสม เดือนม.ค.-ก.พ. ปี 2569 มีการเปิดตัวบ้านเดี่ยวในเดือนนี้จำนวนเล็กน้อย แต่มีหน่วยเปิดตัวลดลงในประเภททาวน์เฮาส์ และบ้านแฝด โดยเปิดตัวใหม่ทั้งหมด 8 โครงการ มีจำนวนเปิดตัว 1,428 หน่วย คิดเป็นมูลค่า 4,570 ล้านบาท ลดลง 9% และ 12% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2568 ซึ่งมีโครงการเปิดตัวใหม่ 8 โครงการเท่ากัน มี จำนวน 1,562 หน่วย คิดเป็นมูลค่า 5,172 ล้านบาท โดยโครงการเปิดตัวใหม่สองเดือนแรก ปี 2569 มีอัตราการขายได้ ณ วันเปิดตัว อยู่ที่ 18% เพิ่มขึ้นจากช่วงเวลาเดียวกันของปี 2568 ซึ่งมีอัตราการขายได้เฉลี่ยเพียง 4%

ด้านมูลค่าเฉลี่ยต่อหน่วยลดลงเล็กน้อยจากปีก่อนหน้าอยู่ที่ 3.2 ล้านบาท ขณะที่มูลค่าเฉลี่ยต่อหน่วยของปี 2568 อยู่ที่ 3.3 ล้านบาท โดยมีจำนวนหน่วยเปิดตัวสะสมสูงสุดที่ทำเล บางบ่อ และมีหน่วยขายได้สะสมสูงสุดในทำเลคลองหลวง-ปทุมธานี ซึ่งเป็นทำเลที่เชื่อมต่อเมืองได้สะดวก

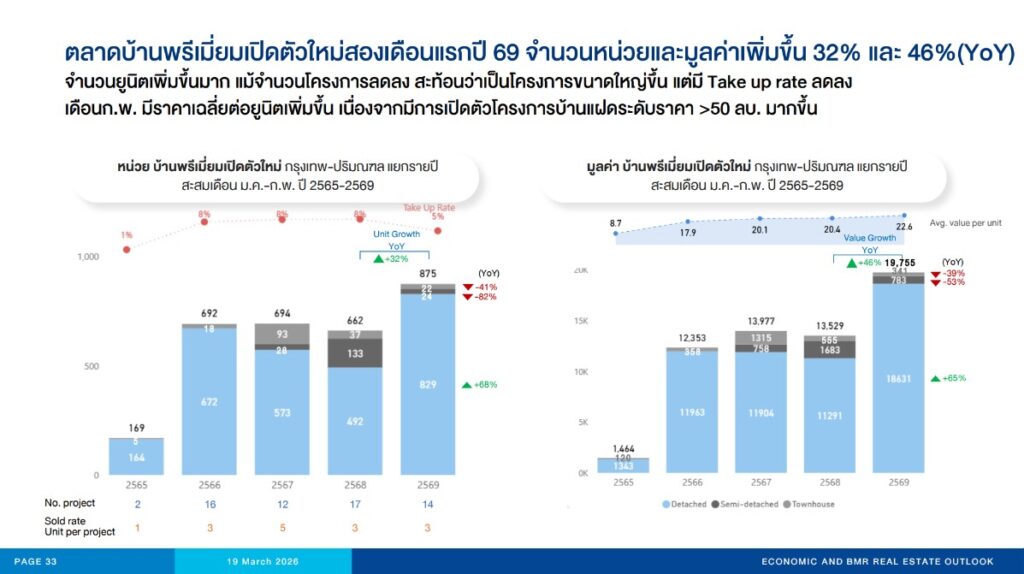

ตลาดบ้านพรีเมี่ยม เดือน ก.พ. เปิดตัวในระดับ Ultra Luxury ราคาเฉลี่ยเพิ่มขึ้น

ในเดือน ม.ค.-ก.พ. ปี 2569 มีโครงการเปิดตัวใหม่ทั้งหมด 14 โครงการ จำนวน 875 หน่วย คิดเป็น มูลค่า 19,755 ล้านบาท เพิ่มขึ้น 32% และ 46% (YoY) เมื่อเทียบกับช่วงเดียวกันของปี 2568 ซึ่งการเปิดตัวใหม่ 17 โครงการ จำนวน 662 หน่วย เป็นมูลค่า 13,529 ล้านบาท สะท้อนผู้ประกอบการเลือกพัฒนาโครงการขนาดใหญ่ จำนวนยูนิตต่อโครงการมากขึ้น ขณะที่มีมูลค่าเฉลี่ยต่อหน่วยที่เพิ่มขึ้นเป็น 22.6 ล้านบาท จากมูลค่าเฉลี่ยต่อหน่วย 20.4 ล้านบาท ในปี 2568 เนื่องจากมีการเปิดตัวโครงการระดับ ultra luxury ในเดือน ก.พ. นี้ โดยโครงการที่เปิดตัวใหม่ในปี 2569 เป็นประเภทบ้านเดี่ยว คิดเป็นสัดส่วนสูงถึง 95% ของหน่วยเปิดตัวทั้งหมด

ด้านกำลังซื้อชะลอตัวลงเมื่อเทียบกับปี 2568 โดยมีอัตราการขายได้เฉลี่ย ณ วันเปิดตัวอยู่ที่ 5% ขณะที่ปี 2569 มีอัตราการขายได้ ณ วันเปิดตัวเฉลี่ยอยู่ที่ 8% โดยบ้านพรีเมี่ยมมีจำนวนหน่วยเปิดตัวสะสมสูงสุดในทำเล มหาชัย แต่มีหน่วยขายได้สะสมสูงสุดในทำเลพระราม 2

ผลประกอบการบริษัทอสังหาฯ สิ้นปี 2568 ปรับตัวลดลง

ผลการดำเนินงานปี 2568 ของ 39 บริษัทอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยปรับตัวลดลง รายได้รวมเป็นมูลค่า 274,263.37 ล้านบาท ลดลง 12.5% และมีกำไรสุทธิรวม 13,528.66 ล้านบาทลดลง 47.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สาเหตุสำคัญมาจากมีบริษัทที่ประสบภาวะขาดทุนถึง 17 บริษัท ฉุดให้กำไรรวมของทั้ง 39 บริษัท ต่ำกว่ากำไรของ 10 บริษัทอันดับแรกที่มีกำไรรวมกัน 23,680 ล้านบาท ความสามารถในการทำกำไรเฉลี่ยของทั้ง 39 บริษัท ปี 2568 อยู่ที่ 8.72% ต่ำกว่าเมื่อเทียบกับช่วงปี 2567 ซึ่งอยู่ที่ 9.77% ด้านสินค้าคงเหลือบวกกับสินค้าที่อยู่ระหว่างพัฒนารวมทั้ง 39 บริษัท ณ สิ้นปี 2568 อยู่ที่ 702,531 ล้านบาท ลดลงเล็กน้อย 3% จาก 724,527 ล้านบาท เมื่อช่วง 9 เดือนแรกของปี 2568

แม้จะมีปัจจัยบวกจากการที่คณะกรรมการนโยบายการเงิน (กนง.) ลดอัตราดอกเบี้ยนโยบายลงเหลือ 1.00% และการพิจารณาต่ออายุมาตรการ LTV รวมถึงการลดค่าธรรมเนียมโอน-จดจำนอง แต่ตลาดยังมีความเสี่ยงสูงจากเศรษฐกิจไทยที่คาดว่าจะเติบโตต่ำเพียง 1.5-2.0% ภาวะเงินเฟ้อที่ติดลบต่อเนื่องเป็นเดือนที่ 11 และความยืดเยื้อของสถานการณ์สงครามในตะวันออกกลางที่ส่งผลกระทบต่อราคาพลังงาน และต้นทุนทั้งภาคเอกชนและครัวเรือน ซึ่งถือเป็นปัจจัยเสี่ยงที่ท้าทายสำหรับผู้ประกอบการในปี 2569